SIPRI在2011-2015上发布了一份关于国际军火市场的报告

今年年初,斯德哥尔摩和平研究所(SIPRI)传统上开始发布新报告。 在接下来的几个月里,研究所专家将公布一系列关于军备和军事装备国际市场的研究结果。 今年第一份关于军火市场的SIPRI报告是22二月份。 其主题是2011-15的市场条件。 瑞典分析师审查了这一时期的表现,并将其与之前的五年计划进行了比较,该计划发生在2006-10年。 考虑一份新报告。

一般趋势

与往常一样,报告的要点列在其出版物附带的简短新闻稿中。 此外,主要趋势是新闻稿的标题。 这一次,在总体层面,亚洲和中东国家的武器采购量增加,以及美国和俄罗斯在军品出口方面保持领先地位。 除了这些趋势,该报告还揭示了国际市场上的其他一些有趣的过程。

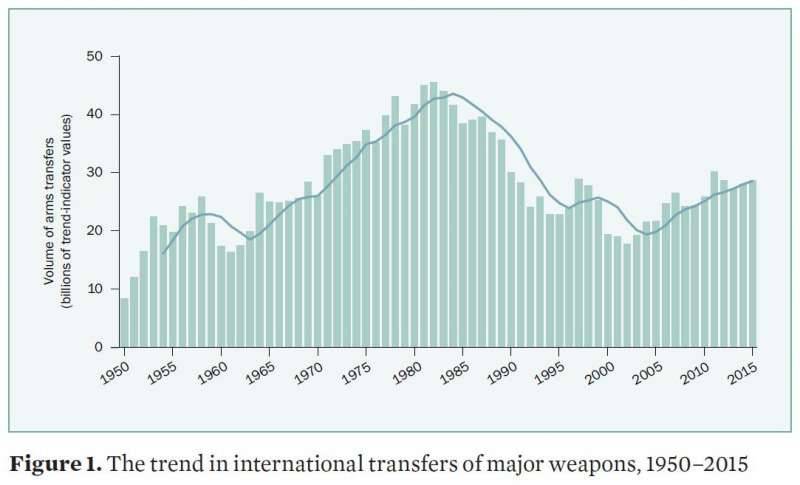

根据SIPRI专家的说法,在2011-15年代,军火市场规模与前五年相比增长了14%。 市场增长从2004开始持续,并且尚未停止。 应该指出的是,市场指标每年都在变化,但在考虑五年期间的购买量时,情况看起来有点不同。

过去几十年的一般市场表现

值得注意的是,在过去五年中,军用产品的进口增长主要来自亚洲和大洋洲国家。 十大进口国名单包括该地区的六个国家:印度(占世界采购总量的14%),中国(4,7%),澳大利亚(3,6%),巴基斯坦(3,3%),越南(2,9%)和韩国(2,6) %)。 同时有记录。 因此,越南五年来的进口量与上一期相比增加了699%。 总的来说,亚洲和大洋洲的数据看起来要温和得多:该地区的总进口量仅增长了26%。 同时,亚洲和大洋洲占46-2011所有采购量的15%。

中东国家证明了相当好的购买增长指标。 在过去五年中,该地区的购买量增长了61%。 导致这种结果的主要因素是沙特阿拉伯的采购量增加。 五年来,这个国家的成本增加了275%,使其成为世界第二大武器进口国。 卡塔尔的支出增加了279%,然而,合同的总量远远超过了数十个进口领导者。 埃及和阿拉伯联合酋长国的采购量分别增加了37%和35%。

和以前一样,美国在武器和军事装备出口国中排名第一。 在2011-15中,他们的交付量占国际市场的33%。 与上一期相比增长达到27%。 俄罗斯排名第二,占市场的25%,增加了28%的供应量。 值得注意的是,在2014-15年代,俄罗斯的出货量下降到过去十年末的水平。

出口显着增长表明中国的订单量增加了88%。 除其他外,这导致其他国家在整体排名中的地位发生变化。 例如,法国和德国失去了他们的位置,他们也显示出关键指标的减少。 因此,法国出口下降了9,8%,而德国下降了近一半。

此外,分析师SIPRI在一份新闻稿中指出了过去五年观察到的市场形势的其他一些有趣特征。 例如,非洲指标很有意义。 在2011-15,非洲国家的进口增长了19%,所有出货量的56%仅占两个国家:阿尔及利亚和摩洛哥。 造成这种情况的原因之一是不同国家的购买比例不成比例,这可能是非洲大陆的经济形势。 由于缺乏资金,中非和南非国家无法购买足够数量的武器或设备。

墨西哥,阿塞拜疆和伊拉克的进口增长良好 - 在2011-15中,他们的采购量分别增加了331%,217%和83%。 与此同时,欧洲国家的进口总量下降了41%。

最大的出口商

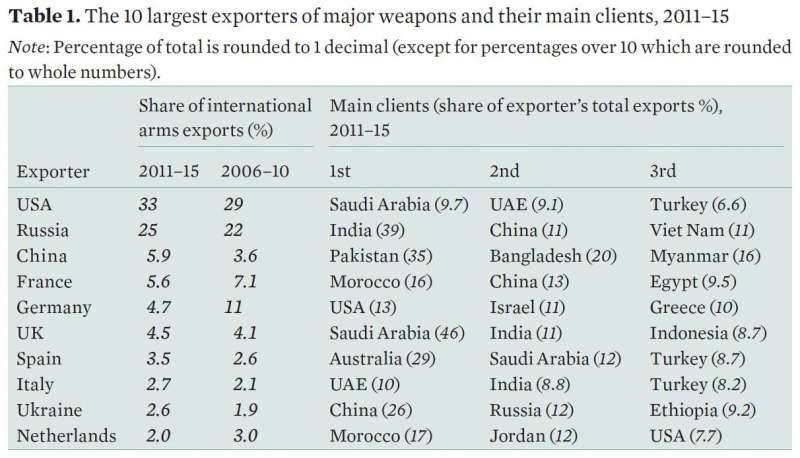

近年来,国际武器装备市场,即出口领导人名单的情况没有太大变化。 国家很少向上或向下移动一条线,但这次前十名有重大变化。 例如,在2011-15年代,德国从第三位跌至第五位,而法国则保持第四位,但未能超过中国。 更详细地考虑领导者名单。

主要出口国,其市场份额和主要买家

“Top-10”出口商如下:美国(占总供应量的33%),俄罗斯(25%),中国(5,9%),法国(5,6%),德国(4,7%),英国(4,5%),西班牙(3,5%),意大利(2,7%),乌克兰(2,6%)和荷兰(2%)。 因此,只有十个出口国将89,5%的市场份额分开,而三分之二的市场仅占三个领导者。

就世界市场的数量而言,美国再次占据了33%的份额。 在2006-10年代,美国占据了市场的29%,并显示了绝对和相对增长。 在过去五年中,大部分美国产品进入沙特阿拉伯(占所有交付的9,7%),阿拉伯联合酋长国(9,1%)和土耳其(6,6%)。

白银再次出现在俄罗斯,其市场份额从22%增加到25%。 2011-15年代俄罗斯武器出口的一个显着特征是自2014以来观察到的供应量下降。 然而,这并没有阻止俄罗斯工业维持和增加市场的占有部分。 39-2011中的绝大多数俄罗斯产品(15%)都运往印度。 中国和越南在采购方面排名第二和第三,11%的交付量。

出口国名单中的第三个是中国。 在过去十年结束时,他只占世界市场的3,6%,现在他提供了5,9%。 订单增长达到88%,这是本报告期内的记录。 不久前的增长让中国超越了英国,法国和德国。 中国的大部分军事出口分别来自三个国家:巴基斯坦(35%),孟加拉国(20%)和缅甸(16%)。

法国保留了排行榜的第四名,但其份额从7,1%降至5,6%,销售额下降了9,8%。 因此,只有其他国家指标的变化才能使她保持第四线。 法国人的主要买家 武器 摩洛哥成为2011-15(16%),第二和第三是中国(13%)和埃及(9,5%)。

排在前五位的是德国,后者创下了新评级的反记录。 在过去的“五年”期间,出口下降幅度最大--51%。 因此,德国武器的市场份额从11%降至4,7%。 回顾期内,大部分德国产品被送往美国(13%),以色列(11%)和希腊(10%)。

在前十大出口国中,名单下半部分的一些国家表现出良好的增长率。 因此,英国出口增长了26%,意大利增长了45%,西班牙增长了55%。 因此,英国在全球市场的份额从4,1%增加到4,5%,意大利的份额增加了0,6%到2,7%,西班牙现在占据了3,5%,而不是之前的2,6%。

主要进口商

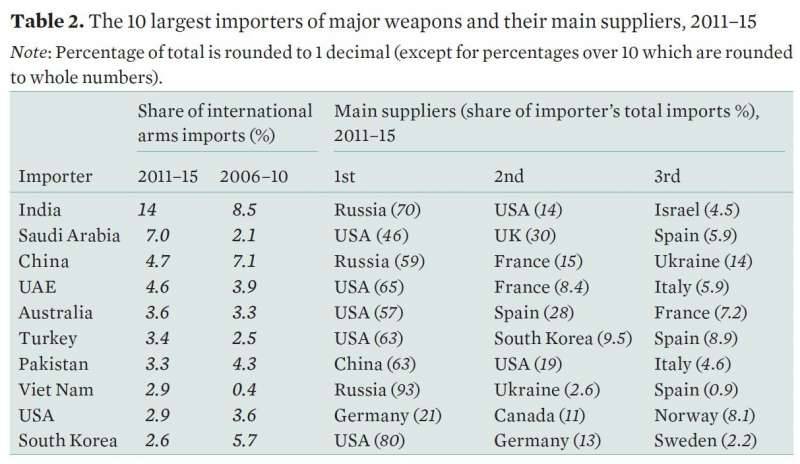

市场的增长主要与进口商的能力有关。 他们希望花钱购买新的武器和设备,从而提高整体市场表现。 在2011-15,印度(占进口总额的14%),沙特阿拉伯(7%),中国(4,7%),阿联酋(4,6%),澳大利亚(3,6%),土耳其(3,4%) ),巴基斯坦(3,3%),越南(2,9%),美国(2,9%)和韩国(2,6%)。 值得注意的是,前十大进口商仅占所有交付量的49%。 此外,过去五年中十几位领导人经历了最严重的变化。 一些国家退出了它,其他国家取而代之。

主要进口商及其供应商

最大的进口国是印度,占全球供应量的14%。 相比之下,在2006-10年代,印度军方只留下了8,5%的购买量。 俄罗斯仍然是印度武器和装备的主要供应国(70%)。 第二和第三位是美国(14%)和以色列(4,5%)。

这次进口商中排名第二的是沙特阿拉伯,占全球采购量的7%。 她还显示军费开支大幅增加,从2,1-2006的10%开始。 该国的三大武器供应商如下:美国(46%),英国(30%)和西班牙(5,9%)。

进口商中排名第三的是中国,这减少了外国产品的购买量。 在此期间,中国订单占市场的7,1%,现仅为4,7%。 尽管如此,即使有这种减少,中国仍然是前三大买家。 中国从俄罗斯获得大部分军用产品(59%)。 法国和乌克兰分别占15%和14%的供应量。

阿拉伯联合酋长国通过增加国防开支,将其在世界采购中的份额从3,9%增加到4,6%。 在这方面,他们得到了主要供应商的帮助,主要供应商占交付的大部分:美国(65%),法国(8,4%)和意大利(5,9%)。

澳大利亚在2011-15中排名第五,订单量相当于全球市场的3,6%。 相比之下,在过去的五年期间,澳大利亚订单占市场量的3,3%。 该国的主要武器供应国是美国(57%)。 第二个最重要的是西班牙(28%),第三个 - 法国(7,2%)。

***

尽管存在经济和政治方面的所有困难,但国际武器和军事装备市场仍在继续增长。 目前的增长已持续超过10年,到目前为止还没有客观原因可以阻止。 在这方面,各国武器供应国继续争夺市场,接受新合同并履行已经签署的协议。

由于国际市场形势缺乏根本性变化,过去和前年均可观察到的主要趋势仍然存在。 整个市场正在增长,各个国家在销售和采购方面的份额正在逐渐变化。 与此同时,出口市场领导者正在增加其份额,而其他州则必须满足于更小的订单。

正如去年对五年期市场结构(2010-2014)的研究一样,新报告中立即可以看到一种奇怪的趋势。 十大武器出口国仍未发生重大变化。 前两个地方根本没有变化,其他国家的国家只根据市场份额的变化改变了位置。 进口商评级再次发生重大变化的地方。 一些国家开始重新设备计划并增加成本,其他国家则完成这些计划并减少资金,从而导致评级发生相应变化。 结果,十几个最大的进口商在构成和国家秩序方面都发生了严重变化。

22 2月SIPRI发布了一份关于2011-15军火市场状况的新报告。 大约一个月后,瑞典专家应该完成有关市场状况的下一份报告的工作。 在接下来的几个月里,斯德哥尔摩和平研究所应该公布其他几个关于国际武器和装备市场特点的类似文件。

报告新闻稿:

http://sipri.org/media/pressreleases/2016/at-feb-2016

完整报告:

http://books.sipri.org/files/FS/SIPRIFS1602.pdf

一般趋势

与往常一样,报告的要点列在其出版物附带的简短新闻稿中。 此外,主要趋势是新闻稿的标题。 这一次,在总体层面,亚洲和中东国家的武器采购量增加,以及美国和俄罗斯在军品出口方面保持领先地位。 除了这些趋势,该报告还揭示了国际市场上的其他一些有趣的过程。

根据SIPRI专家的说法,在2011-15年代,军火市场规模与前五年相比增长了14%。 市场增长从2004开始持续,并且尚未停止。 应该指出的是,市场指标每年都在变化,但在考虑五年期间的购买量时,情况看起来有点不同。

过去几十年的一般市场表现

值得注意的是,在过去五年中,军用产品的进口增长主要来自亚洲和大洋洲国家。 十大进口国名单包括该地区的六个国家:印度(占世界采购总量的14%),中国(4,7%),澳大利亚(3,6%),巴基斯坦(3,3%),越南(2,9%)和韩国(2,6) %)。 同时有记录。 因此,越南五年来的进口量与上一期相比增加了699%。 总的来说,亚洲和大洋洲的数据看起来要温和得多:该地区的总进口量仅增长了26%。 同时,亚洲和大洋洲占46-2011所有采购量的15%。

中东国家证明了相当好的购买增长指标。 在过去五年中,该地区的购买量增长了61%。 导致这种结果的主要因素是沙特阿拉伯的采购量增加。 五年来,这个国家的成本增加了275%,使其成为世界第二大武器进口国。 卡塔尔的支出增加了279%,然而,合同的总量远远超过了数十个进口领导者。 埃及和阿拉伯联合酋长国的采购量分别增加了37%和35%。

和以前一样,美国在武器和军事装备出口国中排名第一。 在2011-15中,他们的交付量占国际市场的33%。 与上一期相比增长达到27%。 俄罗斯排名第二,占市场的25%,增加了28%的供应量。 值得注意的是,在2014-15年代,俄罗斯的出货量下降到过去十年末的水平。

出口显着增长表明中国的订单量增加了88%。 除其他外,这导致其他国家在整体排名中的地位发生变化。 例如,法国和德国失去了他们的位置,他们也显示出关键指标的减少。 因此,法国出口下降了9,8%,而德国下降了近一半。

此外,分析师SIPRI在一份新闻稿中指出了过去五年观察到的市场形势的其他一些有趣特征。 例如,非洲指标很有意义。 在2011-15,非洲国家的进口增长了19%,所有出货量的56%仅占两个国家:阿尔及利亚和摩洛哥。 造成这种情况的原因之一是不同国家的购买比例不成比例,这可能是非洲大陆的经济形势。 由于缺乏资金,中非和南非国家无法购买足够数量的武器或设备。

墨西哥,阿塞拜疆和伊拉克的进口增长良好 - 在2011-15中,他们的采购量分别增加了331%,217%和83%。 与此同时,欧洲国家的进口总量下降了41%。

最大的出口商

近年来,国际武器装备市场,即出口领导人名单的情况没有太大变化。 国家很少向上或向下移动一条线,但这次前十名有重大变化。 例如,在2011-15年代,德国从第三位跌至第五位,而法国则保持第四位,但未能超过中国。 更详细地考虑领导者名单。

主要出口国,其市场份额和主要买家

“Top-10”出口商如下:美国(占总供应量的33%),俄罗斯(25%),中国(5,9%),法国(5,6%),德国(4,7%),英国(4,5%),西班牙(3,5%),意大利(2,7%),乌克兰(2,6%)和荷兰(2%)。 因此,只有十个出口国将89,5%的市场份额分开,而三分之二的市场仅占三个领导者。

就世界市场的数量而言,美国再次占据了33%的份额。 在2006-10年代,美国占据了市场的29%,并显示了绝对和相对增长。 在过去五年中,大部分美国产品进入沙特阿拉伯(占所有交付的9,7%),阿拉伯联合酋长国(9,1%)和土耳其(6,6%)。

白银再次出现在俄罗斯,其市场份额从22%增加到25%。 2011-15年代俄罗斯武器出口的一个显着特征是自2014以来观察到的供应量下降。 然而,这并没有阻止俄罗斯工业维持和增加市场的占有部分。 39-2011中的绝大多数俄罗斯产品(15%)都运往印度。 中国和越南在采购方面排名第二和第三,11%的交付量。

出口国名单中的第三个是中国。 在过去十年结束时,他只占世界市场的3,6%,现在他提供了5,9%。 订单增长达到88%,这是本报告期内的记录。 不久前的增长让中国超越了英国,法国和德国。 中国的大部分军事出口分别来自三个国家:巴基斯坦(35%),孟加拉国(20%)和缅甸(16%)。

法国保留了排行榜的第四名,但其份额从7,1%降至5,6%,销售额下降了9,8%。 因此,只有其他国家指标的变化才能使她保持第四线。 法国人的主要买家 武器 摩洛哥成为2011-15(16%),第二和第三是中国(13%)和埃及(9,5%)。

排在前五位的是德国,后者创下了新评级的反记录。 在过去的“五年”期间,出口下降幅度最大--51%。 因此,德国武器的市场份额从11%降至4,7%。 回顾期内,大部分德国产品被送往美国(13%),以色列(11%)和希腊(10%)。

在前十大出口国中,名单下半部分的一些国家表现出良好的增长率。 因此,英国出口增长了26%,意大利增长了45%,西班牙增长了55%。 因此,英国在全球市场的份额从4,1%增加到4,5%,意大利的份额增加了0,6%到2,7%,西班牙现在占据了3,5%,而不是之前的2,6%。

主要进口商

市场的增长主要与进口商的能力有关。 他们希望花钱购买新的武器和设备,从而提高整体市场表现。 在2011-15,印度(占进口总额的14%),沙特阿拉伯(7%),中国(4,7%),阿联酋(4,6%),澳大利亚(3,6%),土耳其(3,4%) ),巴基斯坦(3,3%),越南(2,9%),美国(2,9%)和韩国(2,6%)。 值得注意的是,前十大进口商仅占所有交付量的49%。 此外,过去五年中十几位领导人经历了最严重的变化。 一些国家退出了它,其他国家取而代之。

主要进口商及其供应商

最大的进口国是印度,占全球供应量的14%。 相比之下,在2006-10年代,印度军方只留下了8,5%的购买量。 俄罗斯仍然是印度武器和装备的主要供应国(70%)。 第二和第三位是美国(14%)和以色列(4,5%)。

这次进口商中排名第二的是沙特阿拉伯,占全球采购量的7%。 她还显示军费开支大幅增加,从2,1-2006的10%开始。 该国的三大武器供应商如下:美国(46%),英国(30%)和西班牙(5,9%)。

进口商中排名第三的是中国,这减少了外国产品的购买量。 在此期间,中国订单占市场的7,1%,现仅为4,7%。 尽管如此,即使有这种减少,中国仍然是前三大买家。 中国从俄罗斯获得大部分军用产品(59%)。 法国和乌克兰分别占15%和14%的供应量。

阿拉伯联合酋长国通过增加国防开支,将其在世界采购中的份额从3,9%增加到4,6%。 在这方面,他们得到了主要供应商的帮助,主要供应商占交付的大部分:美国(65%),法国(8,4%)和意大利(5,9%)。

澳大利亚在2011-15中排名第五,订单量相当于全球市场的3,6%。 相比之下,在过去的五年期间,澳大利亚订单占市场量的3,3%。 该国的主要武器供应国是美国(57%)。 第二个最重要的是西班牙(28%),第三个 - 法国(7,2%)。

***

尽管存在经济和政治方面的所有困难,但国际武器和军事装备市场仍在继续增长。 目前的增长已持续超过10年,到目前为止还没有客观原因可以阻止。 在这方面,各国武器供应国继续争夺市场,接受新合同并履行已经签署的协议。

由于国际市场形势缺乏根本性变化,过去和前年均可观察到的主要趋势仍然存在。 整个市场正在增长,各个国家在销售和采购方面的份额正在逐渐变化。 与此同时,出口市场领导者正在增加其份额,而其他州则必须满足于更小的订单。

正如去年对五年期市场结构(2010-2014)的研究一样,新报告中立即可以看到一种奇怪的趋势。 十大武器出口国仍未发生重大变化。 前两个地方根本没有变化,其他国家的国家只根据市场份额的变化改变了位置。 进口商评级再次发生重大变化的地方。 一些国家开始重新设备计划并增加成本,其他国家则完成这些计划并减少资金,从而导致评级发生相应变化。 结果,十几个最大的进口商在构成和国家秩序方面都发生了严重变化。

22 2月SIPRI发布了一份关于2011-15军火市场状况的新报告。 大约一个月后,瑞典专家应该完成有关市场状况的下一份报告的工作。 在接下来的几个月里,斯德哥尔摩和平研究所应该公布其他几个关于国际武器和装备市场特点的类似文件。

报告新闻稿:

http://sipri.org/media/pressreleases/2016/at-feb-2016

完整报告:

http://books.sipri.org/files/FS/SIPRIFS1602.pdf

信息