SIPRI Top 100:2014中最大的武器制造商

12月中旬,斯德哥尔摩和平研究所(SIPRI)传统上发布了今年的最新主要报告。 12月14看到了最大的武器和军事装备制造商的最高100评级的更新版本,反映了2014年度的市场状况。 瑞典专家收集了许多国家数十家国防工业公司活动的所有可用数据,并将其列入一般评级。 考虑一份新报告。

一般趋势

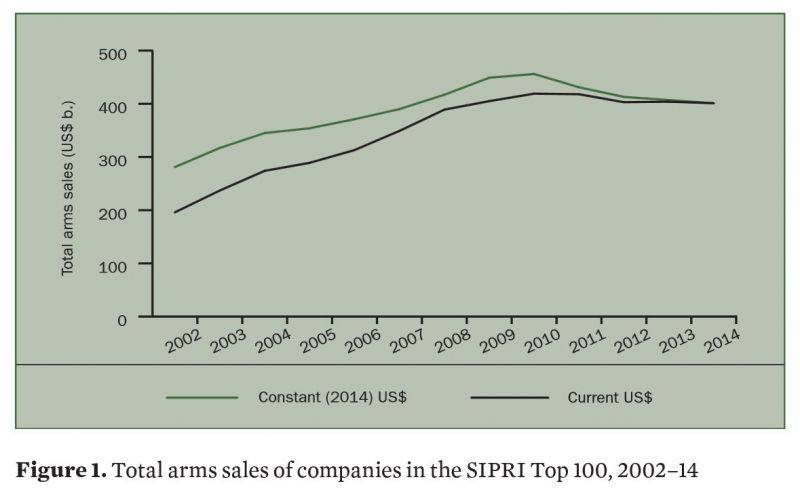

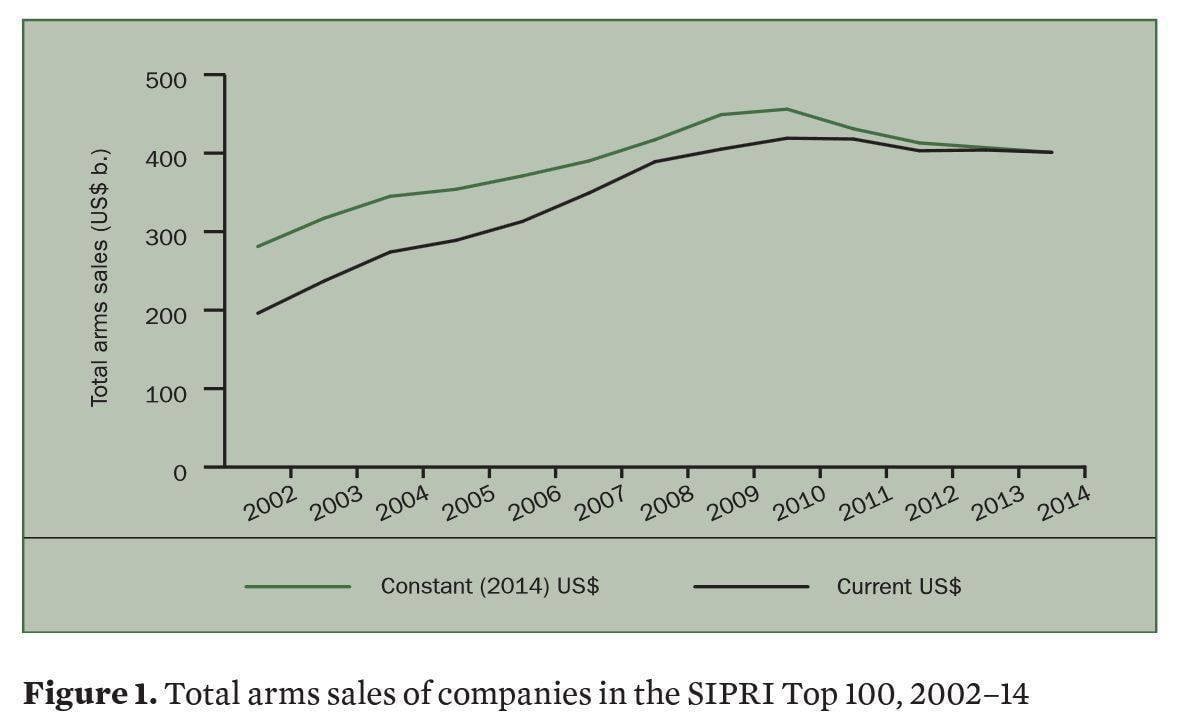

在传统上伴随评级公布的新闻稿中,组织发布者注意到在审查期间观察到的主要市场趋势。 这一次,SIPRI写道,2014再次成为全球军火市场减少的标志,这就是为什么这些趋势连续第四年持续下去。 与2013相比,下降为1,5%,这使其适中。 今年的2014削减对北美和西欧的公司影响最大。 反过来,来自其他国家的组织增加了收入和市场份额。

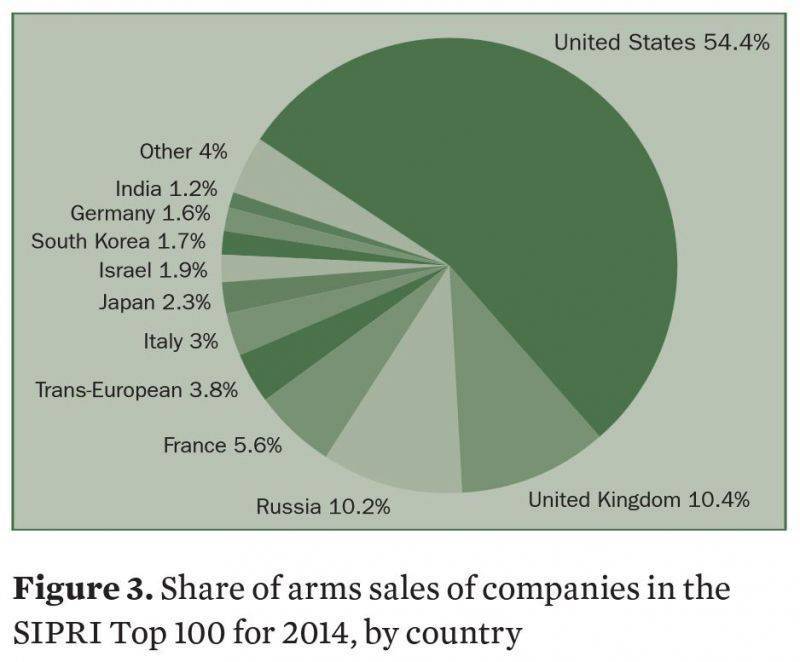

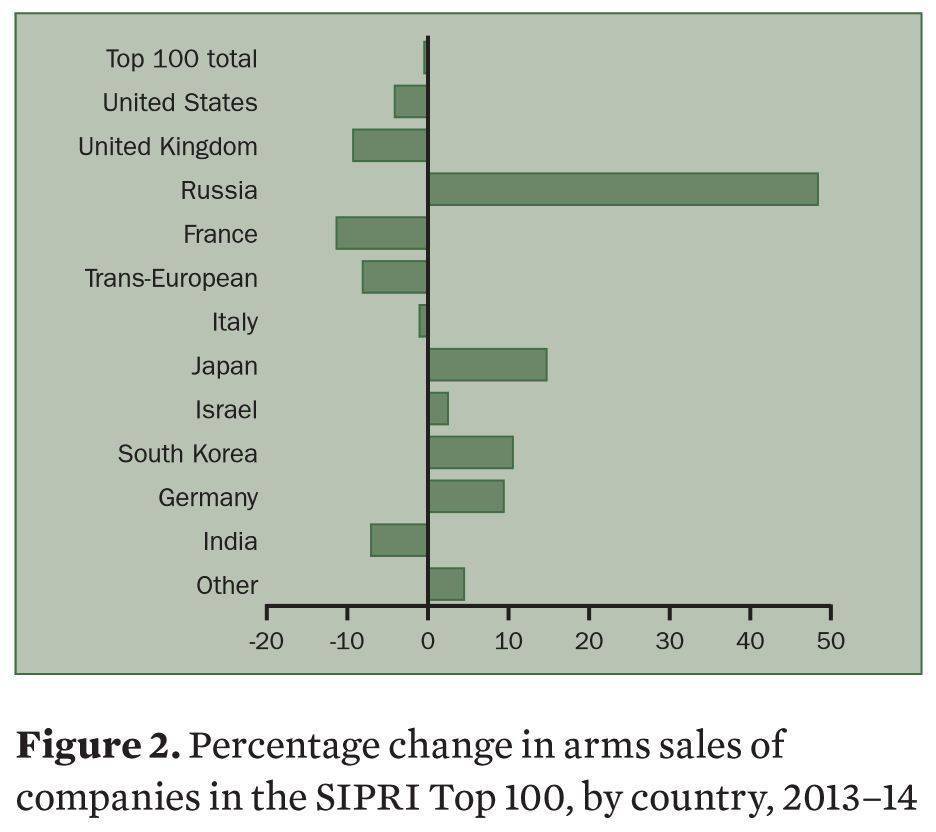

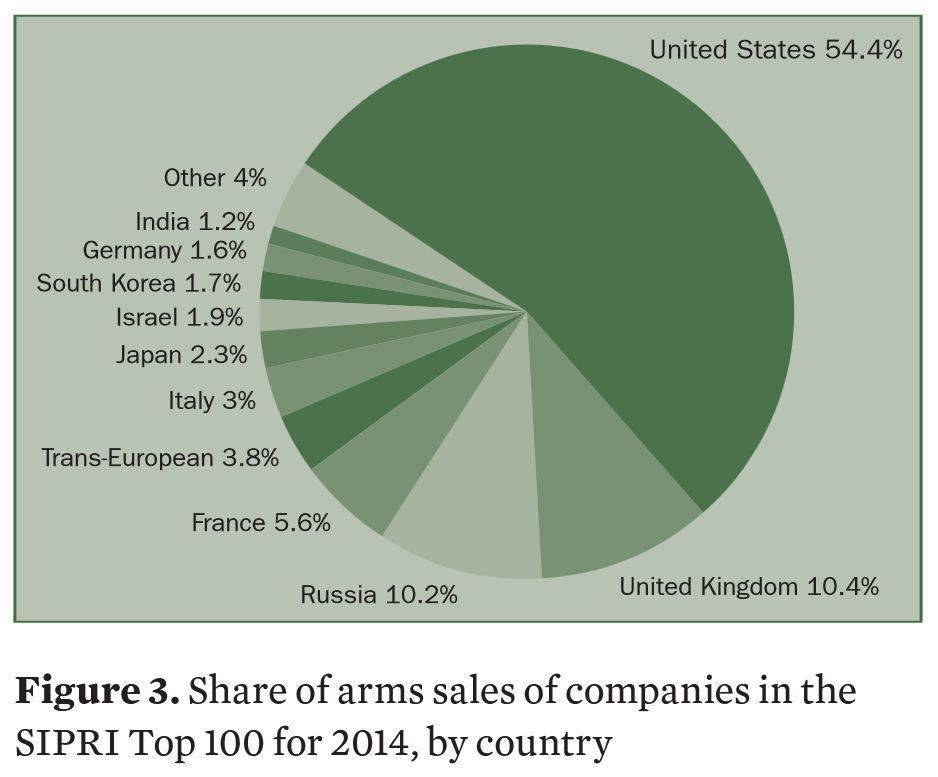

SIPRI指出,与以前一样,来自美国的公司在排名中保持领先地位。 美国公司占Top 54,4公司总销售额的100%。 与此同时,去年美国的销售额下降了4,1%。 几年前,在2012-13中已经观察到类似的下降速度。 只有一家来自美国的公司表现出增长。 洛克希德·马丁公司将其业绩增加了3,9%至37,5十亿美元,这要归功于它再次捍卫其第一名的权利。 SIPRI分析师认为,评级上半部分的这种情况将持续下去。 不久前,洛克希德 - 马丁公司收购了西科斯基飞机公司,这只会增加其追捕者之间的差距。

2002-2014的全球军火市场总量

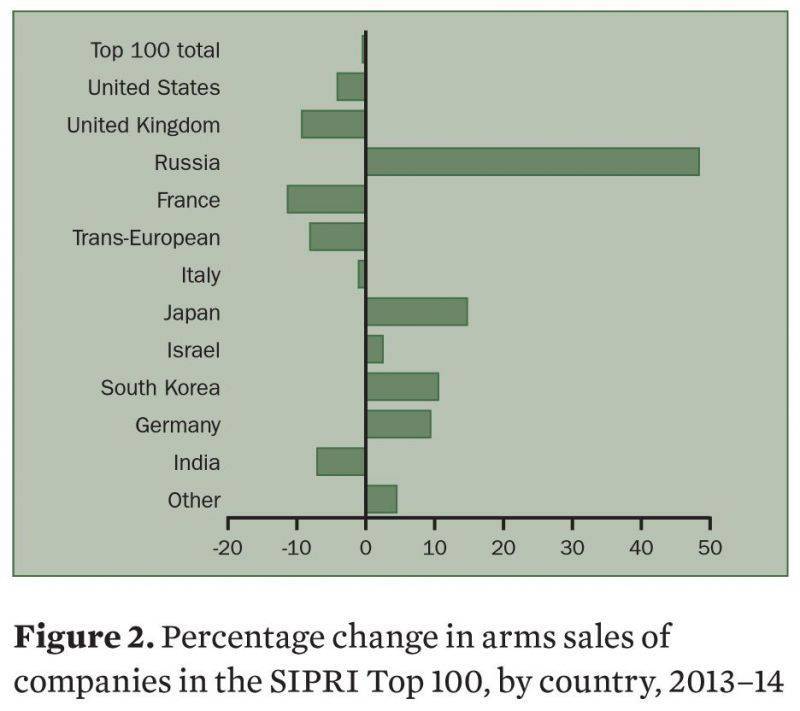

在西欧,只有德国(9,4%)和瑞士(11,2%)显示出增长。 总体而言,西欧销售额下降了7,4%。 德国和瑞士工业的成功与蒂森克虏伯(29,5%)和皮拉图斯飞机(24,6%)公司的增长有关。

尽管存在经济问题,俄罗斯国防工业继续显示收入增长。 因此,特别是,SIPRI Top 100的俄罗斯公司数量从9增加到11。 评级中的俄罗斯公司名单由控股公司High-Precision Complexes和OJSC RTI补充。 明茨。 俄罗斯公司名单中的一些变化与变革有关。 因此,关注“星座”让位于2014年举办的联合仪器制造公司。

Uralvagonzavod公司展示了俄罗斯企业的最佳增长,其军事合同收入增长了创纪录的72,5%。 Almaz-Antey防空关注也与23收入增长百分比相得益彰。

值得注意的是,俄罗斯国防工业的收入增长与政府在国防上的支出增加和第三国新订单的出现有关。 因此,在2014中,与48,4相比,其销售额增长了2013%。 从参与评级的公司收入来看,俄罗斯无疑是世界领先者。

此外,在其新闻稿中,SIPRI专家谈到了乌克兰销售的主题。 与众所周知的事件有关,乌克兰企业的指标正在下降。 该公司“Ukroboronprom”的销售额下降了50,2%,原因是从58到90的地方。 由于销量下滑,另一家乌克兰公司Motor Sich排名。 造成这些事件的原因是武装冲突,俄罗斯市场的丧失以及本国货币的问题。

在2013中,SIPRI将新兴生产者类别(“新生产者”)纳入其评级,其目的是追踪尚未在国际市场上占有重要份额的国家的成就。 在2014中,巴西,印度,土耳其和韩国被分配到这一类别。 对于2014,这些国家的国防工业赢得了Top 3,7公司总收入的100%,在此期间他们的总收入增长了5,1%。

土耳其的两家公司被列入评级:Aselsan和土耳其航空航天工业(TAI)。 Aselsan的销售额增长了5,6%,但从66降至73。 反过来,TAI显示15,1%增加,并且第一次进入评级,达到了89的位置。 分析师表示,土耳其寻求减少对外国公司的依赖,并导致积极的出口政策。 所有这些因素都促成了各种公司(主要是Aselsan和TAI)的销售增长,这些公司能够进入新的评级。

每年XNUMX的SIPRI Top 100评级包括十几家亚洲公司(不包括中国公司),这些公司的增长势头良好。 特别是,韩国组织的销售额增长了2014%。

市场领导者

武器和军事装备的国际市场长期以来一直在主要参与者之间分配,这就是为什么SIPRI评级的上半部分很少发生重大变化的原因。 所以,在前十名中只有一行发生了变化。 法国公司Thales已从10空间撤至12,允许其直接“追捕者”攀升至上线。 在这些变化之后,前十名关闭了美国公司L-3 Communications,而俄罗斯防空关注Almaz-Antey现在正处于前十名的门槛上。

收入按国家/地区在2013-14中更改。 俄罗斯的增长率达到创

该评级的领导者连续几年来自美国的洛克希德马丁公司。 尽管市场普遍出现负面趋势,但她还是将35,49的2013亿美元销售额增加到37,47的2014亿。 与此同时,军事订单占收入的82%,而总收入达到45,6亿。

第二名留给波音公司,然而,波音不依赖军事合同。 在90,762十亿,军事订单收入仅占31% - 28,3十亿。 一年前,军售额达到30,7亿。 尽管军用飞机的建设收入明显减少,但波音在排名中保持第二位。

三位领导者是英国公司BAE Systems,其军事销售额为25,73亿,总收入为27,395亿美元(94%)。 与波音一样,它表明销量下滑,但整体市场形势并未影响公司在排名中的位置。

雷神公司的美国人再次接受了第四条线路,雷神公司从21,37获得了数十亿美元的军事订单。 与此同时,军用产品占销售总额的94%达到22,826亿。 在2014期间,该公司的收入下降:一年前,它们占了21,95十亿。

排在前五位的是美国公司Northrop Grumman。 在2013-14,其军用产品的销售额从20,2降至19,66十亿美元。 与此同时,这些订单占总收入的82%23,979十亿美元。

根据SIPRI的计算,前十名也包括通用动力公司(美国),空中客车集团(欧洲),联合技术公司。 (美国),Finmeccanica(意大利)和L-3 Communications(美国)。 他们在军用产品供应方面的收入从18,6(通用动力公司)到9,81(L-3通信公司)十亿不等。 不同公司之间存在明显的差距,以及指标的几乎同步增长和下降,导致前十名不会发生任何变化。

俄罗斯公司

在100的SIPRI Top 2014排名中,11俄罗斯国防企业出现。 但与此同时,该报告包含19组织。 事实上,在“总偏移量”中的评级中,有一些工厂和企业的数据是大公司的一部分。 他们不是评级的完全参与者,但它们仍然包含在摘要表中,并附有相应的说明,其位置根据主要财务指标确定。 这次俄罗斯有八个这样的组织。

2014年度的最佳成绩显示了关注防空“Almaz-Antey”。 总销量为8,840亿的防空系统和其他军用产品的销售使其与2013相比上升了一个位置并占据了11的位置。 该年度的收入增长达到800百万。 去年关注的总收入为9,208十亿美元,其中军事订单占96%。

从15到14,联合飞机公司已经上线到年收入6,11十亿美元(80%的所有销售额7,674亿)。 在2013,飞机制造商交付的产品总价值达到5,53亿。 与Almaz-Antey一样,KLA以百分比表示高增长率。

继KLA之后,United Shipbuilding Corporation成功从17攀登了15-e。 这种增长促成了从5,11到5,98亿的军事合同收入的增长。 军用船舶占订单的82%,年度总收入达到7,329十亿。

俄罗斯直升机公司已经上升了三条线,现在是23网站。 去年,他每年向3,89提供3,5十亿美元的军事硬件和2013亿。 军用设备占订单的90%,而总销售额为4,3十亿。

在SIPRI排名中,去年成立的联合仪器制造公司首次出席。 生产和销售总价值为3,64十亿美元的军用产品使其从24网站开始。 该公司去年的总收入为4,019十亿(军事订单的91%)。

现在占据34评级的战术导弹武器公司已经上升到十几个地方。 在过去一年中,其军事收入从2,23增加到2,81十亿美元(95占总收入的2,96%)。

唯一未能维持或提高其评级地位的俄罗斯组织是United Engine Corporation,后者已从36转移到38。 这次下滑的原因可能是将120百万美元的销售额减少到2,6亿。 然而,军用飞机的发动机仅占61十亿美元总收入的4,267%。

代表俄罗斯的另一位新人是从39位置开始的高精度综合体。 该组织仅处理军用产品,去年销售价值数十亿美元的产品。

苏霍伊是联合飞机制造公司的一部分,但被列入“非竞争”评级。 2,24十亿的收入(2,32年度为2013十亿美元)将使其占据45的位置。 有关非军事订单的有趣信息是:根据SIPRI,苏霍伊去年仅售出3百万美元的同类产品。

“无线电子技术”关注点位于45,而不是“苏霍伊”,销售额为2,24十亿美元。 从54位置升至45-e此次关注得益于今年1,85十亿2013的销售增长。 军事合同占82亿总销售额的2,731%。

瑞典分析师没有关于俄罗斯公司Uralvagonzavod销售的完整信息,但他们收集了现有数据并得出了结论。 据SIPRI估计,在2014,该组织销售的军用产品为1,45十亿美元 - 比510多出2013百万美元。 这使得Uralvagonzavod从80上升到61。 有趣的是,军事订单仅占44亿美元的所有收入的3,317%。

参与国家之间的收入分配排名

在今年的2013评级中,Constellation的关注点位于85网站上。 在2014,他加入了联合仪器制造公司,这就是为什么他不再是评级的独立参与者。 然而,由于910的军用销售额增长到1270百万美元(89占总收入的1,428%),Constellation可以将66占据一席之地。

68将成为伊尔库特公司的一个地方,尽管如此,它仍然是UAC的一部分。 该组织去年获得了1,706十亿美元,其中73%或1,24亿美元占军事装备。 与2013相比,今年的表现有所下降 - 在此期间,伊尔库特在军事订单上获得了1,37亿。

71可以在Ufa Engine-Building Production Association(UMPO)上进行,该协会是United Engine Corporation的一个部门。 去年,它的收入为1170百万美元 - 比70高出2013百万美元。 总收入为1,272十亿美元(军事订单的92%)。

属于联合造船公司的Sevmash工厂可以取代75,去年的收入为1,04亿。 军费收入的年增长率仅为10百万。 总的来说,Sevmash完成了价值1,339十亿美元的订单 - 78%因军事合同而下降。

下面的一行可能位于“MiG”公司,该公司是KLA的一部分。 在2013和2014中,她分别获得了950和1020百万美元。 与此同时,所有订单只涉及军事装备。

去年,南加州大学的Zvezdochka公司在军事合同上获得了100万美元的990,这将使其取代80。

海军部造船厂完成订单总量为900百万(比40多2013百万)。 战舰占95百万的收入的946%。 这些指标将使工厂依赖87的位置。

在100上的“Top 91”中,第一次进入RTI组织。 Mintsa从事电子产品的生产。 在2013-14中,她将收入从780增加到840百万美元(所有合同的45%总计1,844十亿)。 值得注意的是,在2013年度,这个组织几乎陷入了评级,停在了101的位置。 现在她升到十几个位置,成为“竞争”的全面参与者。

***

据斯德哥尔摩和平研究所称,国际军备和军事装备市场的主要趋势仍未改变。 一般市场指标正在下降,一些国家的份额正在增长,其他国家的销售额正在下降。 与此同时,尽管有这些趋势,十几位领导人几乎没有变化,俄罗斯国防工业企业主要表现出强劲增长。 这种增长的一个很好的证明是俄罗斯企业从9到11的数量增加,以及几个竞争外组织的进入。

不幸的是,SIPRI花费了太多时间来处理和评级武器制造商。 该报告仅在正在审议的报告之后于年底公布。 因此,今年市场的变化,以及国内外企业的新指标将被合并为一个新的评级,仅在一年后公布。 然而,在此之前,SIPRI将发布关于世界军火市场状况的其他几份报告,这意味着在明年,专家和感兴趣的公众不会没有深思熟虑。

新闻稿发布报告:

http://sipri.org/media/pressreleases/2015/SIPRI-Top-100-December-2015

完整报告:

http://books.sipri.org/files/FS/SIPRIFS1512.pdf

一般趋势

在传统上伴随评级公布的新闻稿中,组织发布者注意到在审查期间观察到的主要市场趋势。 这一次,SIPRI写道,2014再次成为全球军火市场减少的标志,这就是为什么这些趋势连续第四年持续下去。 与2013相比,下降为1,5%,这使其适中。 今年的2014削减对北美和西欧的公司影响最大。 反过来,来自其他国家的组织增加了收入和市场份额。

SIPRI指出,与以前一样,来自美国的公司在排名中保持领先地位。 美国公司占Top 54,4公司总销售额的100%。 与此同时,去年美国的销售额下降了4,1%。 几年前,在2012-13中已经观察到类似的下降速度。 只有一家来自美国的公司表现出增长。 洛克希德·马丁公司将其业绩增加了3,9%至37,5十亿美元,这要归功于它再次捍卫其第一名的权利。 SIPRI分析师认为,评级上半部分的这种情况将持续下去。 不久前,洛克希德 - 马丁公司收购了西科斯基飞机公司,这只会增加其追捕者之间的差距。

2002-2014的全球军火市场总量

在西欧,只有德国(9,4%)和瑞士(11,2%)显示出增长。 总体而言,西欧销售额下降了7,4%。 德国和瑞士工业的成功与蒂森克虏伯(29,5%)和皮拉图斯飞机(24,6%)公司的增长有关。

尽管存在经济问题,俄罗斯国防工业继续显示收入增长。 因此,特别是,SIPRI Top 100的俄罗斯公司数量从9增加到11。 评级中的俄罗斯公司名单由控股公司High-Precision Complexes和OJSC RTI补充。 明茨。 俄罗斯公司名单中的一些变化与变革有关。 因此,关注“星座”让位于2014年举办的联合仪器制造公司。

Uralvagonzavod公司展示了俄罗斯企业的最佳增长,其军事合同收入增长了创纪录的72,5%。 Almaz-Antey防空关注也与23收入增长百分比相得益彰。

值得注意的是,俄罗斯国防工业的收入增长与政府在国防上的支出增加和第三国新订单的出现有关。 因此,在2014中,与48,4相比,其销售额增长了2013%。 从参与评级的公司收入来看,俄罗斯无疑是世界领先者。

此外,在其新闻稿中,SIPRI专家谈到了乌克兰销售的主题。 与众所周知的事件有关,乌克兰企业的指标正在下降。 该公司“Ukroboronprom”的销售额下降了50,2%,原因是从58到90的地方。 由于销量下滑,另一家乌克兰公司Motor Sich排名。 造成这些事件的原因是武装冲突,俄罗斯市场的丧失以及本国货币的问题。

在2013中,SIPRI将新兴生产者类别(“新生产者”)纳入其评级,其目的是追踪尚未在国际市场上占有重要份额的国家的成就。 在2014中,巴西,印度,土耳其和韩国被分配到这一类别。 对于2014,这些国家的国防工业赢得了Top 3,7公司总收入的100%,在此期间他们的总收入增长了5,1%。

土耳其的两家公司被列入评级:Aselsan和土耳其航空航天工业(TAI)。 Aselsan的销售额增长了5,6%,但从66降至73。 反过来,TAI显示15,1%增加,并且第一次进入评级,达到了89的位置。 分析师表示,土耳其寻求减少对外国公司的依赖,并导致积极的出口政策。 所有这些因素都促成了各种公司(主要是Aselsan和TAI)的销售增长,这些公司能够进入新的评级。

每年XNUMX的SIPRI Top 100评级包括十几家亚洲公司(不包括中国公司),这些公司的增长势头良好。 特别是,韩国组织的销售额增长了2014%。

市场领导者

武器和军事装备的国际市场长期以来一直在主要参与者之间分配,这就是为什么SIPRI评级的上半部分很少发生重大变化的原因。 所以,在前十名中只有一行发生了变化。 法国公司Thales已从10空间撤至12,允许其直接“追捕者”攀升至上线。 在这些变化之后,前十名关闭了美国公司L-3 Communications,而俄罗斯防空关注Almaz-Antey现在正处于前十名的门槛上。

收入按国家/地区在2013-14中更改。 俄罗斯的增长率达到创

该评级的领导者连续几年来自美国的洛克希德马丁公司。 尽管市场普遍出现负面趋势,但她还是将35,49的2013亿美元销售额增加到37,47的2014亿。 与此同时,军事订单占收入的82%,而总收入达到45,6亿。

第二名留给波音公司,然而,波音不依赖军事合同。 在90,762十亿,军事订单收入仅占31% - 28,3十亿。 一年前,军售额达到30,7亿。 尽管军用飞机的建设收入明显减少,但波音在排名中保持第二位。

三位领导者是英国公司BAE Systems,其军事销售额为25,73亿,总收入为27,395亿美元(94%)。 与波音一样,它表明销量下滑,但整体市场形势并未影响公司在排名中的位置。

雷神公司的美国人再次接受了第四条线路,雷神公司从21,37获得了数十亿美元的军事订单。 与此同时,军用产品占销售总额的94%达到22,826亿。 在2014期间,该公司的收入下降:一年前,它们占了21,95十亿。

排在前五位的是美国公司Northrop Grumman。 在2013-14,其军用产品的销售额从20,2降至19,66十亿美元。 与此同时,这些订单占总收入的82%23,979十亿美元。

根据SIPRI的计算,前十名也包括通用动力公司(美国),空中客车集团(欧洲),联合技术公司。 (美国),Finmeccanica(意大利)和L-3 Communications(美国)。 他们在军用产品供应方面的收入从18,6(通用动力公司)到9,81(L-3通信公司)十亿不等。 不同公司之间存在明显的差距,以及指标的几乎同步增长和下降,导致前十名不会发生任何变化。

俄罗斯公司

在100的SIPRI Top 2014排名中,11俄罗斯国防企业出现。 但与此同时,该报告包含19组织。 事实上,在“总偏移量”中的评级中,有一些工厂和企业的数据是大公司的一部分。 他们不是评级的完全参与者,但它们仍然包含在摘要表中,并附有相应的说明,其位置根据主要财务指标确定。 这次俄罗斯有八个这样的组织。

2014年度的最佳成绩显示了关注防空“Almaz-Antey”。 总销量为8,840亿的防空系统和其他军用产品的销售使其与2013相比上升了一个位置并占据了11的位置。 该年度的收入增长达到800百万。 去年关注的总收入为9,208十亿美元,其中军事订单占96%。

从15到14,联合飞机公司已经上线到年收入6,11十亿美元(80%的所有销售额7,674亿)。 在2013,飞机制造商交付的产品总价值达到5,53亿。 与Almaz-Antey一样,KLA以百分比表示高增长率。

继KLA之后,United Shipbuilding Corporation成功从17攀登了15-e。 这种增长促成了从5,11到5,98亿的军事合同收入的增长。 军用船舶占订单的82%,年度总收入达到7,329十亿。

俄罗斯直升机公司已经上升了三条线,现在是23网站。 去年,他每年向3,89提供3,5十亿美元的军事硬件和2013亿。 军用设备占订单的90%,而总销售额为4,3十亿。

在SIPRI排名中,去年成立的联合仪器制造公司首次出席。 生产和销售总价值为3,64十亿美元的军用产品使其从24网站开始。 该公司去年的总收入为4,019十亿(军事订单的91%)。

现在占据34评级的战术导弹武器公司已经上升到十几个地方。 在过去一年中,其军事收入从2,23增加到2,81十亿美元(95占总收入的2,96%)。

唯一未能维持或提高其评级地位的俄罗斯组织是United Engine Corporation,后者已从36转移到38。 这次下滑的原因可能是将120百万美元的销售额减少到2,6亿。 然而,军用飞机的发动机仅占61十亿美元总收入的4,267%。

代表俄罗斯的另一位新人是从39位置开始的高精度综合体。 该组织仅处理军用产品,去年销售价值数十亿美元的产品。

苏霍伊是联合飞机制造公司的一部分,但被列入“非竞争”评级。 2,24十亿的收入(2,32年度为2013十亿美元)将使其占据45的位置。 有关非军事订单的有趣信息是:根据SIPRI,苏霍伊去年仅售出3百万美元的同类产品。

“无线电子技术”关注点位于45,而不是“苏霍伊”,销售额为2,24十亿美元。 从54位置升至45-e此次关注得益于今年1,85十亿2013的销售增长。 军事合同占82亿总销售额的2,731%。

瑞典分析师没有关于俄罗斯公司Uralvagonzavod销售的完整信息,但他们收集了现有数据并得出了结论。 据SIPRI估计,在2014,该组织销售的军用产品为1,45十亿美元 - 比510多出2013百万美元。 这使得Uralvagonzavod从80上升到61。 有趣的是,军事订单仅占44亿美元的所有收入的3,317%。

参与国家之间的收入分配排名

在今年的2013评级中,Constellation的关注点位于85网站上。 在2014,他加入了联合仪器制造公司,这就是为什么他不再是评级的独立参与者。 然而,由于910的军用销售额增长到1270百万美元(89占总收入的1,428%),Constellation可以将66占据一席之地。

68将成为伊尔库特公司的一个地方,尽管如此,它仍然是UAC的一部分。 该组织去年获得了1,706十亿美元,其中73%或1,24亿美元占军事装备。 与2013相比,今年的表现有所下降 - 在此期间,伊尔库特在军事订单上获得了1,37亿。

71可以在Ufa Engine-Building Production Association(UMPO)上进行,该协会是United Engine Corporation的一个部门。 去年,它的收入为1170百万美元 - 比70高出2013百万美元。 总收入为1,272十亿美元(军事订单的92%)。

属于联合造船公司的Sevmash工厂可以取代75,去年的收入为1,04亿。 军费收入的年增长率仅为10百万。 总的来说,Sevmash完成了价值1,339十亿美元的订单 - 78%因军事合同而下降。

下面的一行可能位于“MiG”公司,该公司是KLA的一部分。 在2013和2014中,她分别获得了950和1020百万美元。 与此同时,所有订单只涉及军事装备。

去年,南加州大学的Zvezdochka公司在军事合同上获得了100万美元的990,这将使其取代80。

海军部造船厂完成订单总量为900百万(比40多2013百万)。 战舰占95百万的收入的946%。 这些指标将使工厂依赖87的位置。

在100上的“Top 91”中,第一次进入RTI组织。 Mintsa从事电子产品的生产。 在2013-14中,她将收入从780增加到840百万美元(所有合同的45%总计1,844十亿)。 值得注意的是,在2013年度,这个组织几乎陷入了评级,停在了101的位置。 现在她升到十几个位置,成为“竞争”的全面参与者。

***

据斯德哥尔摩和平研究所称,国际军备和军事装备市场的主要趋势仍未改变。 一般市场指标正在下降,一些国家的份额正在增长,其他国家的销售额正在下降。 与此同时,尽管有这些趋势,十几位领导人几乎没有变化,俄罗斯国防工业企业主要表现出强劲增长。 这种增长的一个很好的证明是俄罗斯企业从9到11的数量增加,以及几个竞争外组织的进入。

不幸的是,SIPRI花费了太多时间来处理和评级武器制造商。 该报告仅在正在审议的报告之后于年底公布。 因此,今年市场的变化,以及国内外企业的新指标将被合并为一个新的评级,仅在一年后公布。 然而,在此之前,SIPRI将发布关于世界军火市场状况的其他几份报告,这意味着在明年,专家和感兴趣的公众不会没有深思熟虑。

新闻稿发布报告:

http://sipri.org/media/pressreleases/2015/SIPRI-Top-100-December-2015

完整报告:

http://books.sipri.org/files/FS/SIPRIFS1512.pdf

信息