公园军队和农民

亚洲成为无人机的主要买家,中国是最大的生产国

无人驾驶飞行器由于可以在其上放置武器并使用某些平台消灭武装分子而受到特别关注。 紧凑型的快速传播 无人机 减少将它们推向市场的成本和问题,这为私营公司、个人和财政资源有限的国家更广泛地应用此类设备提供了机会。

战斗无人机市场 飞机 十多年来,美国为打伊拉克和阿富汗战争而购买的武器系统 (BAS) 得到了推动。 现在该行业正在向海洋方向发展 无人驾驶飞机.

未来十年UAS的最大买家将是中国的武装力量。 根据Forcast International(国际预测)分析机构的预测,中国人民解放军(PLA)将占无人机市场价值的一半以上。

中国寻求在无人技术上赶上甚至超越美国,创造了通用原子公司(通用原子公司)的MQ-1捕食者的类似物,诺斯罗普格鲁曼公司的高层RQ-4全球鹰(诺斯罗普·格鲁曼公司)甚至是实验性的X-47B无人机。 毫不奇怪北京应该成为现在最大的买家,当时美国军方暂停采购,以优化和规范为运营需求而获得的无人驾驶飞机。

“神经元” 武器

与此同时,欧洲继续尝试联合开发,生产和应用UAS。 今年5月,空中客车公司,空中客车公司,达索公司和Alenia Aermacchi公司宣布计划建造欧洲中高空长航时MAS(中高空长航时),将由2014进入市场。 这一步骤是对由欧洲防卫厅(EDA)成员国批准的MALE系统的大规模开发的回应。 结果由2020预期。

同时,法国和英国于160月开始对未来的FCAS(未来战斗航空系统)的需求进行为期两年的初步评估。 在这一阶段的研究中,BAE系统公司和达索公司获得了一份价值100亿欧元的联合合同,并从双方各自获得了2030亿欧元的额外国家资金,以支付开发作战无人机的概念所需的费用。在2020年代投入使用。 这为创建演示器提供了基础,该演示器将在XNUMX年代初首次飞行。

同时,法国和英国于160月开始对未来的FCAS(未来战斗航空系统)的需求进行为期两年的初步评估。 在这一阶段的研究中,BAE系统公司和达索公司获得了一份价值100亿欧元的联合合同,并从双方各自获得了2030亿欧元的额外国家资金,以支付开发作战无人机的概念所需的费用。在2020年代投入使用。 这为创建演示器提供了基础,该演示器将在XNUMX年代初首次飞行。

FCAS演示将基于由Dassault领导的一组公司开发的Neuron无人机和BAE系统公司唯一的英国无人机Taranis开发。 Taranis设备的飞行试验确认其不显眼的性质,是在澳大利亚的Woomera试验场进行的。 今年将安排更多航班。 在完成测试后,“神经元”在法国和意大利确定其有效散射面,无人机应该前往瑞典进行航空武器的使用测试。

预期需求

根据Forecast International的数据,未来十年UAS军事侦察和冲击任务军事市场的数量约为72,7亿美元(2015 - 2024)。 其中,40,8亿将包括生产UAS的合同,28十亿美元 - 实验设计订单和两到40亿美元的服务付款。 生产成本将分别在设备,地面控制站和有效载荷之间共享,比例分别为18,1十亿,7,1十亿和15,6十亿美元。

中国估计,未来几年,10将花费10亿美元购买UAS 15,8。 中国公司已经出口了许多无人系统。 据媒体报道,沙特阿拉伯,阿联酋和乌兹别克斯坦正在中国收购Predator级无人机。 但预计这不会对国际市场产生重大影响,因为大多数中国UAS将被指向其武装部队和执法机构。

中国估计,未来几年,10将花费10亿美元购买UAS 15,8。 中国公司已经出口了许多无人系统。 据媒体报道,沙特阿拉伯,阿联酋和乌兹别克斯坦正在中国收购Predator级无人机。 但预计这不会对国际市场产生重大影响,因为大多数中国UAS将被指向其武装部队和执法机构。

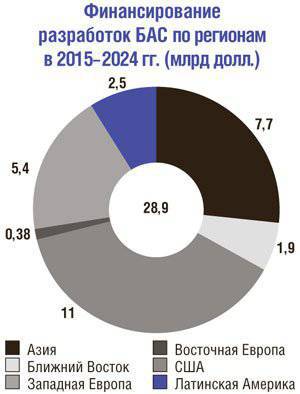

作为中国区域竞争对手的印度正在增加收购无人机的预算,这仍然远远低于北京。 亚洲市场的重要参与者寻求成为韩国,正在开发一系列无人机,包括战斗无人机。 日本军队采用无人机的速度很慢,但计划收购三架“全球鹰”。 总的来说,亚洲将成为未来十年最大的UAS客户,为这些目的花费20,5十亿美元 - 占整个市场的50百分比。 该地区此类设备的年产量将达到三倍,达到2,9十亿美元。

北美,欧洲和以色列公司将继续在接收国内和国外订单方面主导BAS市场。 根据预测,运营世界上最大的无人机机队的美国将花费2024购买BNS 11,9十亿美元 - 比中国减少25%。

市场报价

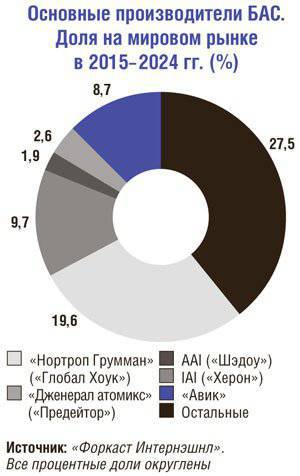

Northrop Grumman是无人机市场的顶级玩家,包括美国。 从美国空军订购具有长期HALE型飞行(高空,长航时)的全球鹰高空无人机可能会通过出口交付来补充。 除了日本竞购三种RQ-4B外,澳大利亚也意识到澳大利亚计划购买多达7架MQ-4C Triton(Triton)。 诺斯罗普的UAS销售,包括Fire Scout无人直升机MQ-8,将在2024年之前达到70亿美元,相当于全球主要无人系统制造商中19,6百分比的份额。

在未来十年,通用原子公司在诺斯罗普公司的销售量方面占据第二的位置,其指标为3,05十亿美元(9,7%)。 Predator / Reaper系列无人机订单多年来为公司提供了市场领导地位;它仍然是MALE类型最大BALE领域的领先供应商。 但由于美国市场萎缩,军备控制条约阻碍出口出口,排名可能会有重新洗牌。

在未来十年,通用原子公司在诺斯罗普公司的销售量方面占据第二的位置,其指标为3,05十亿美元(9,7%)。 Predator / Reaper系列无人机订单多年来为公司提供了市场领导地位;它仍然是MALE类型最大BALE领域的领先供应商。 但由于美国市场萎缩,军备控制条约阻碍出口出口,排名可能会有重新洗牌。

现在,通用原子公司和其他公司都在指望交付新一代系统。 几年前,美国空军推迟了UAS开发的资金,以取代“捕食者”/“收割者”,同时他们继续调查能够在有争议的空域运行的高空系统的要求。 目前,只有洛克希德·马丁公司的高空RQ-170 BAS未被诺思罗普RQ-180批准才能进入敌方空域。

在2015的其他世界领先的无人机制造商 - 2024中,有中国Avic公司(Avic)的38,7百分比和美国AAI的影子(1,9%)。 其余的无人机制造商占27,5百分比。

与此同时,美国海军推迟购买UCLASS舰载无人侦察和打击系统(无人驾驶航空监视和打击),争论在阻止敌人阵地的同时确保其作战能力的多少。 波音公司,通用Atomiks公司,洛克希德公司和诺斯罗普公司获得资金,为UCLASS开发一个初步概念,等待在2014年度未按计划进行的招标。

无人道德

不断增长的UAS世界公园同时引发了有关无人机使用的法律和道德标准的争议。 最常讨论的问题包括:用无人机打击是否可以作为自卫,这是对另一方行动的比例反应? 这些及相关问题不仅由国防部和司法部的法律部门进行调查,而且还引起了专家和感兴趣的公众之间的广泛讨论。 关于在更广泛意义上使用武力的问题。 例如,UAS是否可以降低发动战争或促进干预的成本,是否有可能增加部署UAS的数量与所谓的部队保护和无人机需要很长时间的能力有关。 这尤其适用于情报平台。

UAS市场的发展使得有必要解决许多实际任务。 例如,如何将越来越多的二手平台纳入国家和国际空域。 到目前为止,绝大多数无人机已被用于在未被摧毁的天空中进行侦察,观察和数据收集。 如果无人机进入有争议的空域并干扰防空的主动行动,无人系统有效性的计算可能会发生巨大变化。 增加UAS的自主权只会引起争议和争论。

翅膀疗养胜地

至于民用应用,数千个小型无人机系统已经为了商业用户的利益而飞行。 经营此类系统的业余爱好者人数不断增加。 现代电池供电的多功能摄像机是易于使用的高分辨率摄像机的稳定平台,可用于房地产经纪人,导演和狗仔队的利益。

这种BAS的三个主要供应商包括中国DJI,法国鹦鹉(Parrot),美国3D机器人(3D Robotics - 3DR)。 根据DJI的说法,她在节日期间每周向美国发送数千个此类系统的10。 根据现有信息,3DR在30中间销售了数千个2014系统。 自从2010进入市场以来,为其客户提供了50万架AR无人机的公司“Parrot”声称,其销售额在2014年度相对于2013增长了两倍,同年将增加到2015年。

这种BAS的三个主要供应商包括中国DJI,法国鹦鹉(Parrot),美国3D机器人(3D Robotics - 3DR)。 根据DJI的说法,她在节日期间每周向美国发送数千个此类系统的10。 根据现有信息,3DR在30中间销售了数千个2014系统。 自从2010进入市场以来,为其客户提供了50万架AR无人机的公司“Parrot”声称,其销售额在2014年度相对于2013增长了两倍,同年将增加到2015年。

如果“业余”无人机的销售估计是正确的,那么今年它们的发布量可能会超过一百万。 这种无人机的成本从40到850不等,而具有高级功能的型号以2300 - 3600美元的价格出售。 更便宜的系统需求量很大,其供应量可能在某一年增加,而下一年则会急剧增加。 “业余”UAS的销售额每年形成150 - 800百万美元的利基。

为了发展无人机系统民用市场的其他部分,必须将它们纳入受控空域。 由于各种问题 - 从空中交通安全到私人财产的不可侵犯性,这需要比预期更多的时间。 美国联邦航空管理局(FAA)(联邦航空管理局)预测,未来五年将推出商用UAS 7500,而不是之前预期的10 000。

民用无人机系统在短期内最有希望的应用领域是农业。 更多2300无人系统已经被用于在亚洲的稻田中喷洒杀虫剂和肥料。 在日本,他们完成了90这类工作的百分比。 美国农业无人机市场也是如此,而且可能更加庞大。 据估计,未来UAS商业用户的80百分比是农民。

民用无人机系统的其他潜在应用包括管道和电力线的检查。 美国石油和天然气管道的长度超过643 700公里。 为了控制,每年至少进行六次,有人驾驶飞机的飞行时间超过12万小时。 UAS可以在2017 - 2018中启动检查raid。 根据计算,无人机飞行到2025年将超过600万小时。

根据Forecast International的数据,民用和商用BAS的市场增长相当缓慢,但业余设备除外。

无人驾驶飞行器由于可以在其上放置武器并使用某些平台消灭武装分子而受到特别关注。 紧凑型的快速传播 无人机 减少将它们推向市场的成本和问题,这为私营公司、个人和财政资源有限的国家更广泛地应用此类设备提供了机会。

战斗无人机市场 飞机 十多年来,美国为打伊拉克和阿富汗战争而购买的武器系统 (BAS) 得到了推动。 现在该行业正在向海洋方向发展 无人驾驶飞机.

未来十年UAS的最大买家将是中国的武装力量。 根据Forcast International(国际预测)分析机构的预测,中国人民解放军(PLA)将占无人机市场价值的一半以上。

中国寻求在无人技术上赶上甚至超越美国,创造了通用原子公司(通用原子公司)的MQ-1捕食者的类似物,诺斯罗普格鲁曼公司的高层RQ-4全球鹰(诺斯罗普·格鲁曼公司)甚至是实验性的X-47B无人机。 毫不奇怪北京应该成为现在最大的买家,当时美国军方暂停采购,以优化和规范为运营需求而获得的无人驾驶飞机。

“神经元” 武器

与此同时,欧洲继续尝试联合开发,生产和应用UAS。 今年5月,空中客车公司,空中客车公司,达索公司和Alenia Aermacchi公司宣布计划建造欧洲中高空长航时MAS(中高空长航时),将由2014进入市场。 这一步骤是对由欧洲防卫厅(EDA)成员国批准的MALE系统的大规模开发的回应。 结果由2020预期。

同时,法国和英国于160月开始对未来的FCAS(未来战斗航空系统)的需求进行为期两年的初步评估。 在这一阶段的研究中,BAE系统公司和达索公司获得了一份价值100亿欧元的联合合同,并从双方各自获得了2030亿欧元的额外国家资金,以支付开发作战无人机的概念所需的费用。在2020年代投入使用。 这为创建演示器提供了基础,该演示器将在XNUMX年代初首次飞行。FCAS演示将基于由Dassault领导的一组公司开发的Neuron无人机和BAE系统公司唯一的英国无人机Taranis开发。 Taranis设备的飞行试验确认其不显眼的性质,是在澳大利亚的Woomera试验场进行的。 今年将安排更多航班。 在完成测试后,“神经元”在法国和意大利确定其有效散射面,无人机应该前往瑞典进行航空武器的使用测试。

预期需求

根据Forecast International的数据,未来十年UAS军事侦察和冲击任务军事市场的数量约为72,7亿美元(2015 - 2024)。 其中,40,8亿将包括生产UAS的合同,28十亿美元 - 实验设计订单和两到40亿美元的服务付款。 生产成本将分别在设备,地面控制站和有效载荷之间共享,比例分别为18,1十亿,7,1十亿和15,6十亿美元。

中国估计,未来几年,10将花费10亿美元购买UAS 15,8。 中国公司已经出口了许多无人系统。 据媒体报道,沙特阿拉伯,阿联酋和乌兹别克斯坦正在中国收购Predator级无人机。 但预计这不会对国际市场产生重大影响,因为大多数中国UAS将被指向其武装部队和执法机构。作为中国区域竞争对手的印度正在增加收购无人机的预算,这仍然远远低于北京。 亚洲市场的重要参与者寻求成为韩国,正在开发一系列无人机,包括战斗无人机。 日本军队采用无人机的速度很慢,但计划收购三架“全球鹰”。 总的来说,亚洲将成为未来十年最大的UAS客户,为这些目的花费20,5十亿美元 - 占整个市场的50百分比。 该地区此类设备的年产量将达到三倍,达到2,9十亿美元。

北美,欧洲和以色列公司将继续在接收国内和国外订单方面主导BAS市场。 根据预测,运营世界上最大的无人机机队的美国将花费2024购买BNS 11,9十亿美元 - 比中国减少25%。

市场报价

Northrop Grumman是无人机市场的顶级玩家,包括美国。 从美国空军订购具有长期HALE型飞行(高空,长航时)的全球鹰高空无人机可能会通过出口交付来补充。 除了日本竞购三种RQ-4B外,澳大利亚也意识到澳大利亚计划购买多达7架MQ-4C Triton(Triton)。 诺斯罗普的UAS销售,包括Fire Scout无人直升机MQ-8,将在2024年之前达到70亿美元,相当于全球主要无人系统制造商中19,6百分比的份额。

在未来十年,通用原子公司在诺斯罗普公司的销售量方面占据第二的位置,其指标为3,05十亿美元(9,7%)。 Predator / Reaper系列无人机订单多年来为公司提供了市场领导地位;它仍然是MALE类型最大BALE领域的领先供应商。 但由于美国市场萎缩,军备控制条约阻碍出口出口,排名可能会有重新洗牌。现在,通用原子公司和其他公司都在指望交付新一代系统。 几年前,美国空军推迟了UAS开发的资金,以取代“捕食者”/“收割者”,同时他们继续调查能够在有争议的空域运行的高空系统的要求。 目前,只有洛克希德·马丁公司的高空RQ-170 BAS未被诺思罗普RQ-180批准才能进入敌方空域。

在2015的其他世界领先的无人机制造商 - 2024中,有中国Avic公司(Avic)的38,7百分比和美国AAI的影子(1,9%)。 其余的无人机制造商占27,5百分比。

与此同时,美国海军推迟购买UCLASS舰载无人侦察和打击系统(无人驾驶航空监视和打击),争论在阻止敌人阵地的同时确保其作战能力的多少。 波音公司,通用Atomiks公司,洛克希德公司和诺斯罗普公司获得资金,为UCLASS开发一个初步概念,等待在2014年度未按计划进行的招标。

无人道德

不断增长的UAS世界公园同时引发了有关无人机使用的法律和道德标准的争议。 最常讨论的问题包括:用无人机打击是否可以作为自卫,这是对另一方行动的比例反应? 这些及相关问题不仅由国防部和司法部的法律部门进行调查,而且还引起了专家和感兴趣的公众之间的广泛讨论。 关于在更广泛意义上使用武力的问题。 例如,UAS是否可以降低发动战争或促进干预的成本,是否有可能增加部署UAS的数量与所谓的部队保护和无人机需要很长时间的能力有关。 这尤其适用于情报平台。

UAS市场的发展使得有必要解决许多实际任务。 例如,如何将越来越多的二手平台纳入国家和国际空域。 到目前为止,绝大多数无人机已被用于在未被摧毁的天空中进行侦察,观察和数据收集。 如果无人机进入有争议的空域并干扰防空的主动行动,无人系统有效性的计算可能会发生巨大变化。 增加UAS的自主权只会引起争议和争论。

翅膀疗养胜地

至于民用应用,数千个小型无人机系统已经为了商业用户的利益而飞行。 经营此类系统的业余爱好者人数不断增加。 现代电池供电的多功能摄像机是易于使用的高分辨率摄像机的稳定平台,可用于房地产经纪人,导演和狗仔队的利益。

这种BAS的三个主要供应商包括中国DJI,法国鹦鹉(Parrot),美国3D机器人(3D Robotics - 3DR)。 根据DJI的说法,她在节日期间每周向美国发送数千个此类系统的10。 根据现有信息,3DR在30中间销售了数千个2014系统。 自从2010进入市场以来,为其客户提供了50万架AR无人机的公司“Parrot”声称,其销售额在2014年度相对于2013增长了两倍,同年将增加到2015年。如果“业余”无人机的销售估计是正确的,那么今年它们的发布量可能会超过一百万。 这种无人机的成本从40到850不等,而具有高级功能的型号以2300 - 3600美元的价格出售。 更便宜的系统需求量很大,其供应量可能在某一年增加,而下一年则会急剧增加。 “业余”UAS的销售额每年形成150 - 800百万美元的利基。

为了发展无人机系统民用市场的其他部分,必须将它们纳入受控空域。 由于各种问题 - 从空中交通安全到私人财产的不可侵犯性,这需要比预期更多的时间。 美国联邦航空管理局(FAA)(联邦航空管理局)预测,未来五年将推出商用UAS 7500,而不是之前预期的10 000。

民用无人机系统在短期内最有希望的应用领域是农业。 更多2300无人系统已经被用于在亚洲的稻田中喷洒杀虫剂和肥料。 在日本,他们完成了90这类工作的百分比。 美国农业无人机市场也是如此,而且可能更加庞大。 据估计,未来UAS商业用户的80百分比是农民。

民用无人机系统的其他潜在应用包括管道和电力线的检查。 美国石油和天然气管道的长度超过643 700公里。 为了控制,每年至少进行六次,有人驾驶飞机的飞行时间超过12万小时。 UAS可以在2017 - 2018中启动检查raid。 根据计算,无人机飞行到2025年将超过600万小时。

根据Forecast International的数据,民用和商用BAS的市场增长相当缓慢,但业余设备除外。

信息