顺利贬值耙

俄罗斯不是第一次面临对卢布的强大攻击。 第一次是在2008。 卢布在2014年度经历了更大的压力。 问题在于,俄罗斯中央银行正在以“平稳”贬值的名义第二次攻击同样的耙子。

为了解问题,您必须参考......定价时适用的一些规则。 KAMAZ的经验将帮助我们。 特别是,由于这次经历,我们理解为什么乔治·索罗斯对1992中英镑的着名攻击是成功的,为什么2014对卢布的压力变得如此强大,以及诺贝尔奖获得者罗伯特席勒如何与之抗争。

在同一个耙子上两次

在2008和2014中,卢布的汇率受到非常强的压力。 在2008中,汇率没有那么大的变化(从23到36卢布/美元,按56%计算),但是俄罗斯中央银行花费了超过200亿美元的外汇干预措施,已经回购了超过5,5万亿卢布降低卢布的疲软。

在2014,中央银行的运营规模略低,价值超过70亿的货币用于购买几乎3,5万亿卢布。 但与此同时,卢布汇率的变化有时达到100%,即使是在“保守”的官方汇率。 从33,6卢布到6月底2014的美元,卢布汇率在12月67,8下跌至2014卢布兑换美元。

卢布与发展中国家的其他货币一起下跌这一事实并不令人欣慰,因为就跌幅而言,在某个时刻(虽然是暂时的)它成为世界纪录保持者,甚至在乌克兰格里夫纳之前。 这些重复情况的原因是什么? 从进一步的介绍中可以清楚地看出,所有事物的原因都是“平稳”贬值(有时它也被称为“天鹅绒”)。 俄罗斯已经是第二次攻击同一个耙子,没有考虑过去的课程。

中央银行的市场营销课程

营销将帮助我们了解正在发生的事情的原因,或者更确切地说是营销部门致力于定价。 经济理论认为,随着商品价格的上涨,需求下降(所谓的需求法则)。 但在市场营销中,描述的情况是产品价格上涨会增加销售额。 这可以解释为,在某些情况下,买方认为价格上涨是对货物高质量的肯定,或者是货物需求的信号。 他购买的商品“直到价格上涨”,即使他以前没有计划这样做。 那真相在哪里? 权利经济理论还是营销?

KAMAZ公司(我是一名员工)遇到了错误的定价决定导致重大损失的情况。 这是许多例子中的一个。 在2011(2012的开始)结束时,KAMAZ大幅提高了其中一款车型KAMAZ-6520自卸卡车的价格。 成本上升促使价格上涨,但需求似乎没有问题。 这个决定是错误的。 销售额急剧下降,继2012年度业绩(与2011相比)之后,KAMAZ将其重卡市场份额从44%降至27%。

从错误中学习。 得出一个重要结论:价格上涨的关键,通常是决定性的,无论是顺利还是突然。

价格动态和市场反应的四种变体

让我们考虑两个价格动态参数的四种组合:价格上涨 - 降价,平稳变化 - 急剧变化。

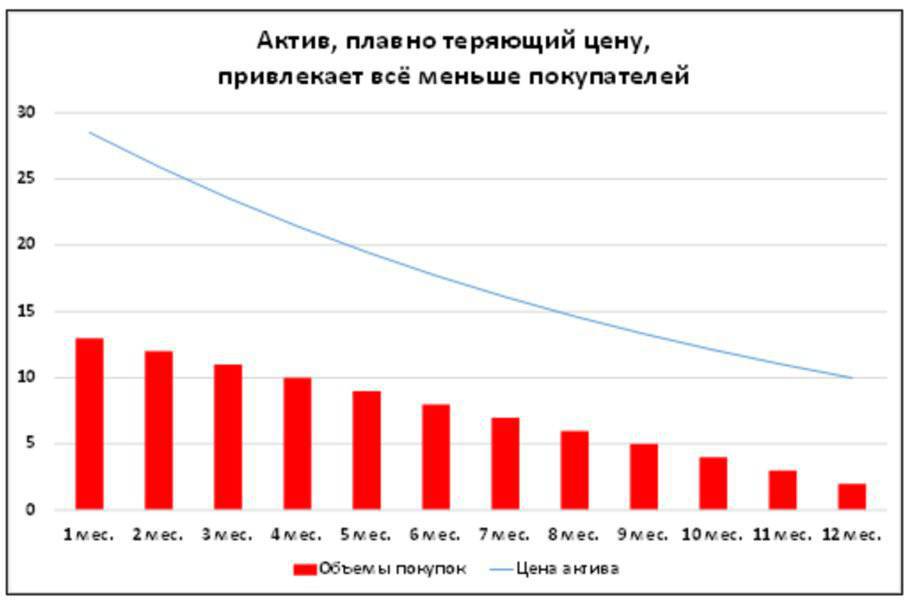

1。 价格平稳上涨

通常,价格的逐渐增加会增加购买产品(通常是任何资产)的愿望。

在1图上示意性地描绘了逐渐提价的情况。

1图表。 价格的平稳上涨刺激了越来越多的顾客更快地购买商品。

在这种情况下,潜在买家的想法大致如下:“货物需求旺盛,值得购买之前更快”

如果在资产市场(例如股票)中出现这种情况,那么了解潜在卖家的想法很重要,即拥有此资产的人。 在目前的情况下,它们大致如下:“我的资产变得更加昂贵。 我以前买的好东西。 现在不值得出售,我会等待进一步的价格上涨。“ 越来越多的买家,减少卖家,推动价格进一步上涨。

“价格会上涨!” - 这是市场的总体情绪。

2。 价格大幅上涨

如果价格大幅上涨,那么这可以非常显着地减少需求(图表2)。

2图表。 价格大幅上涨会减少购买量,特别是如果价格随后冻结。

起飞价格后,购买量急剧减少。 买方的想法大致如下:“我没有时间按时购买。 价格现在会下降(选项:不会增长),你不能急于购买。“ 上述情况出现了这种情况,卡玛斯的自卸卡车价格急剧上涨。

相反,卖家相信他们最好的时刻已到,而且是时候卖掉这笔资产直到价格下跌。 买家数量的减少和卖家数量的增加正在推动价格下跌。

“价格会下降(或不会增长)” - 这是市场的总体情绪。

3。 降价平稳

随着价格的逐步下降,客户变得越来越小(3图表)

3图表。 1价格的逐步上涨导致购买数量减少。

潜在买家的想法很清楚:为什么匆忙,因为价格下跌。 而那些拥有这种资产的人,他们认为有必要摆脱资产,而价格却没有下降甚至更低。

因此,市场上有很多卖家和买家很少,这推动了价格下跌。

“价格会下跌” - 这是市场的预期。

4。 价格大幅下跌

价格急剧下跌吸引买家(图表4)

4图表。 价格急剧下跌后,购买量增加。

潜在买家认为有必要利用价格上涨的时刻。 那些拥有资产的人会想到这样的话:“我的销售时间已经很晚了。 最好等到价格上涨,而不是亏本卖出。“ 这些人和其他人都希望价格上涨。

买家多于卖家,这推高了价格。

“价格将上涨” - 这是市场参与者的预期。

主要发现

在考虑的四个方案中,我们可以得出几个结论:

由于预期的价格动态,买方和卖方的行为。

这种预期的动态变成了“自我实现”的预测。

如果可能,对销售增长感兴趣的制造商(销售商)应遵守以下规则:“慢慢提高价格,快速降低价格”。

作为营销人员,我可以补充一点,这些规则有例外。 例如,如果您想要在客户眼中更改产品的位置(例如,它被认为是声望很高),那么制造商可能会有不同的行为。

作为一个在股票和货币市场运营经验的人,我将再引用一个例外。 交易所投机者(投机者)知道,试图买入大幅贬值的资产可能就像“试图抓住一把堕落的刀”。 这意味着资产价格可能会继续下跌。 彼得林奇在他的书“彼得林奇方法”(M. Alpina出版社,2011)中写道,“试图抓住掉落股票的底部类似于试图抓住掉落的刀 - 你总是在错误的时刻抓住它”。

尽管存在这些个别例外,但从具体示例中可以看出,上述价格动态的一般“定律”表现得非常好。 这就是我们要做的。

索罗斯在1992袭击英镑

在1992,当时一位鲜为人知的美国公共金融家乔治索罗斯领导了一场投机游戏,以削弱英镑。 由于他的行为,英镑汇率急剧下跌,根据各种估计,索罗斯在这次行动中赚了一到二十亿美元。

索罗斯行动的[1]简化方案如下:

英镑英镑价值约为5 bn。

出售这些英镑(他们买入德国马克),导致英镑相对于商标的汇率下降(因此,其他货币也是如此)。

英格兰银行试图抵制英镑贬值,在干预期间购买15亿英镑(在这些干预措施上花费黄金和外汇储备)。 这并没有帮助,而16 9月1992,英格兰银行宣布终止干预。 庞德坠毁了。

当英镑兑美元汇率崩溃时,以美元计算,以磅为单位返还贷款的索罗斯1亿(根据其他版本,2十亿)更便宜。 这是他从这次投机性攻击中获利。

请注意大胆的金额。 对我们来说,关键的问题是:索罗斯如何能够承受英国央行的5十亿英镑的干预并赢得大约15十亿英镑的资本?

答案包含在上述价格动态的“法律”中,它们也是资产吸引力的法则:

德国品牌价格平稳增长,顾客(索罗斯除外)也越来越多。 德国品牌的所有者,想要出售它(它将成为英格兰银行的“盟友”),变得越来越少。

英镑逐渐失去价格,越来越愿意卖掉它。 相反,愿意购买英镑的人数越来越少(如果明天你买便宜的话为什么买)。

乔治索罗斯原来只是那些最初推动该课程“平稳”动态的人,用病毒感染了英镑销售。 “索罗斯并不孤单:很多投资者都追随他的榜样卖掉了英镑,给这种货币的汇率带来了巨大的压力”(Ketti Lin,“外汇市场的日间交易”,Alpina Publisher,2013)。

显然,索罗斯的整个操作可以在5图上看到。

5图表。 英格兰银行对英镑的“平稳”贬值使得索罗斯能够吸引大量的追随者参与对抗英镑的行动

图表来源:Ketty Lin,“外汇市场交易日”(M.,Alpina Publisher,2013); 作者的评论。 注意:图表的向下移动意味着英镑相对于德国马克的减弱。

上述价格动态的“规律”很好地解释了发生的事情。

德国马克被认为是一个平稳上涨的资产(见1图表)。 品牌购买者的数量迅速增加,而想要销售它的人越来越少,这进一步加强了品牌的进程。

英镑被认为是一种平稳贬值的资产(参见3图表)。 一磅的卖家数量迅速增加,而那些想买它的人越来越少,这进一步影响了英镑的贬值。

细心的读者现在可以在2014中找到俄罗斯卢布的情况类比。 我们将进一步研究这个问题。

罗伯特席勒价格泡沫

我们在“价格动态定律”中描述的行为是众所周知的。 为此,甚至获得诺贝尔奖。

因此,2013的诺贝尔经济学奖被授予三位经济学家,其中一位是耶鲁大学教授罗伯特席勒(另外两位是Eugene Fama和Lars Peter Hansen)。 该奖项是为“资产价格的实证分析”而颁发的。

Vedomosti报道写道:“席勒可以被认为是当今获奖者更广泛的经济圈中最着名的。 他正在与诺贝尔奖获得者乔治·阿克洛夫合作,积极研究资产价格对人们心理的依赖性,特别是他写的“Spiritus Animalis”一书,或者“人类心理学如何管理经济”,他谈到了影响宏观经济过程的人类行为的特征。 席勒可以被认为是“市场泡沫”定义的作者 - 这是“资产价格的暂时上升,更多的是投资者的热情,而不是对其实际价值的真实,基本评估”

“气泡的出现无法预测。 我倾向于将它们视为社会流行病:它们以与普通感染大致相同的方式在人与人之间传播。 当形成它的思想传染程度增加时,泡沫就开始形成。 但是,传染性的程度取决于思维模式和心理态度 - 这一主题很难判断,“他写道。 我们补充说,这也取决于“传染性资产”价格的平稳增长。

席勒在另一期Vedomosti报纸的文章中写道:“在我的第二版”非理性幸福感“中,我试图给出一个更好的泡沫定义。 “当时我写道,”价格泡沫“是一种情况 新闻 投资者活动1刺激了价格的上涨,这种热情通过一种流行病传播,从一个人传播到另一个人的精神病,同时增加了对这个价格上涨的解释......这吸引了越来越多的投资者,尽管对部分吸引的投资的实际价值存有疑虑羡慕别人的成功,部分是玩家的兴奋。“

很容易想象不是这个引文中提到的抽象“价格上涨”,而是这种增长的具体例子。 想象一下,例如,我们正在讨论索罗斯袭击英镑时德国马克的价格。 或者在2014袭击俄罗斯卢布期间的美元。

席勒更多地讨论了资产价格上涨,而不是价格下跌。 但我们上面描述了价格下跌对买卖双方行为的影响。

对于那些想以有趣和易于阅读的方式阅读有关这一主题的人,我推荐精彩作者Elena Chirkova的书“金融泡沫解剖学”,其中充满了文献中的许多有趣的例子。

正是席勒所描述的行为类型帮助乔治索罗斯击败了英镑。

俄罗斯银行在2014年度重复了英格兰银行1992的错误

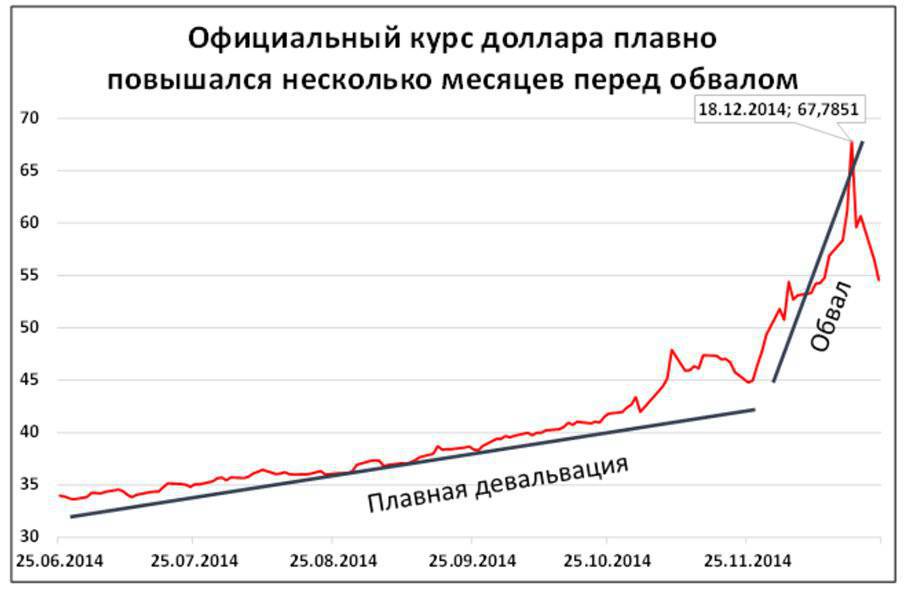

在2014中,卢布货币市场的情况就像在遥远的1992年份的英镑一样发展。 首先,卢布在几个月(从6月到11月)逐渐贬值。 然后,在2014的十二月,卢布汇率急剧贬值(6图表)。

6图表。 卢布的顺利贬值吸引了越来越多的玩家在2014中对抗它。

资料来源:俄罗斯联邦中央银行,官方汇率(每美元卢布)。 注意:图表的向上移动意味着卢布对美元的走弱。

现在很多人都试图了解这种崩溃的原因。 但对于阅读上述“动态定价理论”基础知识并了解乔治索罗斯成功攻击英镑的原因的读者来说,其中一个原因很明显。 这是由于贬值的“平稳性”,越来越多的参与者参与对抗卢布的比赛。

可以用肉眼看到越来越多的人参与。 甚至Elvira Nabiullina在今年11月24上接受俄罗斯10 2014采访时表示:“对于弱化(卢布)的预期,不幸的是,这场比赛包括一切,包括人口,”俄罗斯银行负责人解释道。 - 银行和公司都参与其中。 出口商可以推迟出售外汇收入,进口商可以为未来购买货币,因为他们必须支付合同。 这种行为源于对弱化过程的不断期待。“

Elvira Nabiullina不了解一件事:这些对卢布汇率下降的预期是由她所领导的中央银行本身创造的。 主要原因是球场减弱的“平稳性”,涉及越来越多的球员出售卢布。 在这种情况下,它越来越不愿意出售他们的美元。 全部如“引物”。

对Elvira Nabiullina来说,这是一个微弱的安慰,但对于整个俄罗斯来说,另一个令人担忧的情况是,这已经是第二次了。 在2008年(7图)中情况完全相同。

7图表。 在2008中,情况与2014中的情况完全相同。

资料来源:俄罗斯联邦中央银行,官方汇率(每美元卢布)。 注意:图表的向上移动意味着卢布对美元的走弱。

如果对于Elvira Nabiullina而言,重复2008年度的情况可以作为一种借口(“我没有单独做这件事”),那么对于中央银行,作为一个机构和一般的经济当局来说,这是一个非常令人不安的迹象。 毕竟,错误的重复意味着两件事之一:所谓的“工程记忆”在系统中不起作用,当坏的做法被拒绝而不重复时。 无论是(也可能)正确的结论都没有从年度2008的错误中得出。 两位不成功的从业者(2008和2014)证实的结论是相同的:顺利贬值是汇率稳定的一个非常不幸的解决方案(中央银行对这种稳定负有法律责任)。

分析中央银行汇率政策失败的原因是一个有趣而有用的问题。 但问题总是出现:怎么回事? 中央银行的正确策略是什么? 在这里,为了我们的幸福,没有必要远远落后于经验。 我们最亲近的邻国哈萨克斯坦可以作为一个很好的例子。

哈萨克斯坦就是一个好例子

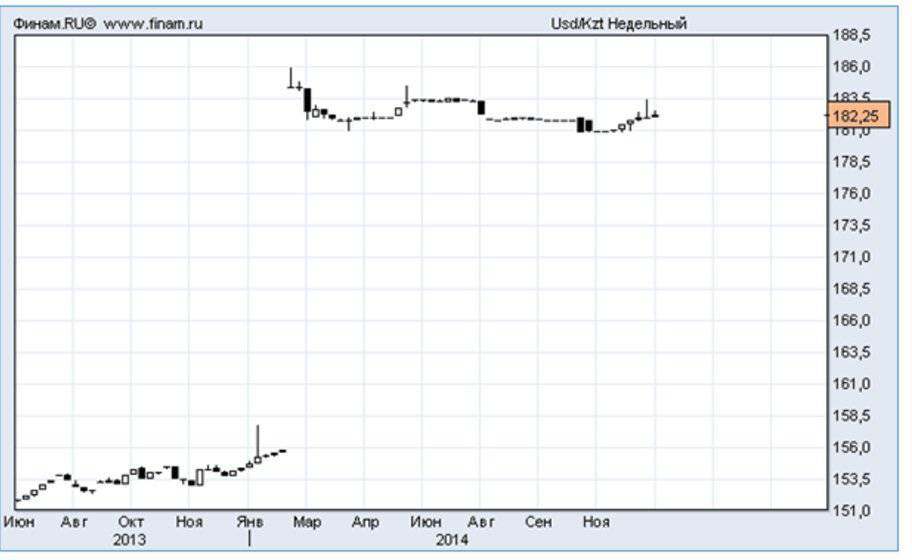

与俄罗斯中央银行相比,哈萨克斯坦中央银行更有能力建立其汇率政策。 早在3月,当年的2014,当哈萨克斯坦黄金和外汇储备的压力增加时,中央银行停止保护坚挺率在每美元的156坚挺水平。 他换成了“准备好的防守线”,达到了每美元186坚戈的水平。

结果,货币贬值并不平稳,而是犀利。 正是由于这个原因,“广受欢迎的群众”没有像俄罗斯那样加入游戏。 这缓解了哈萨克斯坦中央银行稳定汇率的任务,保留了该国的黄金和外汇储备。

此后对美元的坚戈汇率甚至略有上涨(图表8)。 欧元走强非常显着(图9)。 这绝对证实了我们的“价格动态理论”。 图表的形式通常重复价格大幅上涨的情况(参见2图表和对其的评论),美元和欧元作为一种急剧升值的资产。 现在“咬你的肘部”那些没有时间以更高的价格出售货币的人。

8图表。 3月2014一次性贬值后,坚戈兑美元汇率保持稳定,略有走强。

资料来源:www.finam.ru

9图表。 3月2014年度贬值后,坚戈与欧元的汇率走强,并接近其在贬值前的价值。

资料来源:www.finam.ru

因此,哈萨克斯坦现在有一套完全不同的问题。 他并不关心削弱坚戈,而是因为他的强势加强,包括堕落的卢布。

结论

所描述的行为的基础可能是一些非常深刻的一般原则。 如果一群捕食者(例如,狼,鬣狗)感觉受害者的抵抗力减弱,那么它会加剧攻击。 这也许在社交生活中重复出现。 例如,对恐怖分子进行逐步和持续的让步,只会激起他们的胃口,好像证实了另一方的弱点。

对于俄罗斯中央银行来说,在“工程记忆”中写下“顺利”贬值的所有弊端,而不是在未来踩到同样的耙子,这将是非常有用的。

“平稳或尖锐”的贬值困境并不是经过验证的汇率政策的唯一问题。 但这是其他文章的主题。

信息