美国如何达到危机前的高点 - 经济信贷模式的焦点

近年来,除欧盟国家外,世界经济自信地摆脱了危机。 考虑到全球化,俄罗斯本身也感受到了这一点 - 以高能源价格和不断增长的需求为形式。 正是美国的经济形势(复苏)在很大程度上形成了世界经济的积极因素,并将在很大程度上进一步决定形势。 与美国经济的负面情况一样,2007-2008多年来在其他国家形成了崩溃。 因此,从某种意义上说,美国经济是应该使用的全球进程的领先指标。 目前,情况是美国正在达到危机前的高点,将世界经济与中国联系在一起。 然而,鉴于整个全球经济的进步受到威胁,应该更深入地分析这一美国现象。

通常,为了了解经济状况,可以方便地看看GDP和失业的动态,但有一种观点认为这些数据在一定程度上受到操纵,因此最好看一下相应的指标:美国劳动力市场的工业生产和就业,这也很好地反映了经济情况并提供结论数据。

美国工业:危机已经结束

尽管美国经济的主要份额是服务业,但工业起着重要作用。 因此,人们不断听到呼吁工业回归美国以及其他刺激方式 - 例如,天然气价格低廉。

工业生产出现危机下滑并超过危机前的最大值(今年12月2007)。 值得注意的是,这不是意外激增,可以说稳定增长是连续的。 值得注意的是,生产量被认为不是货币价值,而是实物,这提高了指标的可靠性,因为它不依赖于价格:

一方面,有可能谈论积极的数据,毕竟,危机后的所有五年,都有增长,危机前的最大值已超过。 如果你以更广阔的视野来看待它,那么自最大值(即2007年)以来已经过去了将近七年。 事实证明,七年过去了没有进展。 多年的停滞,目前还不知道接下来会发生什么。 目前,情况是美国甚至准备放松其地缘政治控制,以发展自己的工业生产 - 他们没有提供从市场出口天然气的许可证,这为工业阻碍了超低油价。 因此,到目前为止,美国更喜欢口头上吓唬俄罗斯天然气工业股份公司。

劳动力市场:有改善,但没有完全恢复

随着失业和就业,情况更加复杂。 自危机时期以来,失业率急剧下降,然而,这些数据受到质疑,因为在美国,经济活跃人口正在下降(从中计算失业人数)同时人口增长。 乍一看,似乎这两种趋势相互矛盾并操纵统计数据,但这只是乍一看。 由于战后的出生热潮(所谓的“婴儿潮一代”),美国人口正在迅速老龄化,人口中老年人和退休人员的比例正在增加,而非退休人员的比例正在下降。 这在一定程度上解释了随着整个人口的增长,经济活跃人口的减少。 在过去的7年中,55年龄和年龄的人口增加了16万人,而年度25 - 54组的规模甚至略有下降(增加了2百万)。

为了完整理解,有必要在复杂的内容中看一下上面的内容:

就业率处于危机前年度2007的最高水平,使危机期间失去的8数百万工作岗位增加。 如果你注意25 - 54年龄组在人口和经济就业中的比例,很明显它与6年前相同。 然而,鉴于55 +集团仍然部分运作并增加其就业份额,失业率尚未达到危机前的最低水平。 有关这个问题和高调结论的更详细研究,需要另外一篇文章,但我们的任务是注意危机前的就业情况。

同样值得补充的是,经通胀调整后的GDP和零售量在相当一段时间内超过了危机前的高点,但我们不会详细讨论它们。

也就是说,今天情况相当积极,这在很大程度上决定了全球经济和俄罗斯的积极因素(尽管如此,石油价格不是每桶33,因为它是在2009年份,但大约是110)。 但是,只有部分问题已经解决和/或推迟,这种情况不能称之为有利。 与此同时,很明显,增长不会是永恒的,迟早会对美国经济造成负面影响。 世界经济不可能对此作出反应,这对俄罗斯来说是一个实实在在的问题。

然而,免费奶酪只在捕鼠器中。 这些改进虽然很好,但并不是系统性的,因为美国经济只是将问题从一个部门转移到另一个部门。 这个“其他”已成为公共部门。

你是如何设法恢复到危机前的高点,前景如何?

在过去几十年中,经济发展的信贷模式意味着债务负担增加,因此消费增加。 金钱从无到有,浪费,需求增加,所有这些都是彼此必须的。 但值得注意的是,这种模式仍然完美,并且数十年。 信贷本身成为每个人都呼吸的经济空气,没有它,消费增长和经济就不可能实现。 似乎在2000结束时模型开始崩溃,但是让我,危机前的高点来自哪里?

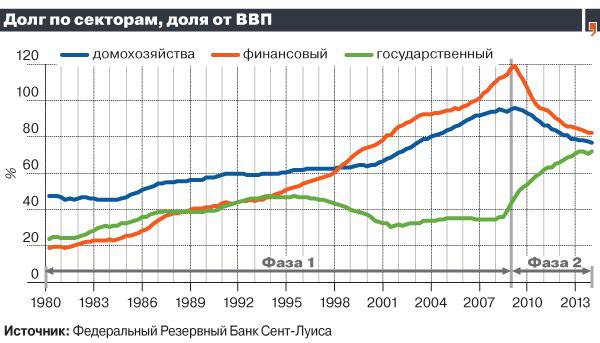

要理解,您不应该将所有内容混合在一起,但是您应该将信用模型分解为多个扇区。 在危机之前,信贷债务(以及因此消费,需求)增加了家庭部门(主要是抵押贷款),金融,非金融。 但重要的公共部门减少了债务(联邦政府的债务)。 也就是说,所有的信贷模式 - 债务负担 - 都落在上面所列的部门,而公共部门则“痊愈”了债务负担,减轻了负担。 这反映在图表上的条件“1阶段”(2008之前)中:

危机过后,甜蜜的“1阶段”以美国经济的信贷模式结束,一些部门不得不减轻债务负担(或减缓其增长率),从而减少开支,因为资金不再出现。 当所有主要部门降低成本并且没有人从任何人那里购买任何东西(需求下降),那么利润从何而来? 她不是。 但是,这个悲剧性的角色被主角 - 公共部门纠正了,从2008开始,有条件的“2阶段”在图表上。 当每个人都停止借贷和支出并且经济的信贷模式似乎已经触底时,那么模型的全部负担,即债务和支出的增长,必须由公共部门承担,公共部门在过去二十年中已经休息并获得了力量。

由于公共部门几乎对其他所有人都采取说唱,因此其债务负担的累积(包括通过“印刷机”)是巨大的。 有必要以数万亿美元的数额弥补其他部门债务负担的减少和减速,同时增加超过这个数额的东西来增加经济:如果没有人浪费贷款,经济怎么会增长?

事实上,经济的信贷模式没有任何改变 - 承担债务负担的实体刚刚发生了变化。 在2008之前,这些是家庭,金融和非金融部门,之后是国家。 虽然公共部门承担着整个经济的债务和支出负担,但其他部门正在复苏,并且正在等待轮到公共部门在这场战斗中改变经济信贷模式的困难并继续增长经济。 目前,家庭和金融部门已设法将其债务负担分别降至2002和2001的水平。 未来,他们可能会再次增加债务负担。 同样值得注意的是,这当然是一个简化的图片,为清晰起见,没有非金融部门,在危机之前或之后没有显着改变其负荷,也没有其他澄清,因为图片不会从根本上改变。

美国经济是否会设法扭转这种冒险并巩固其增长 - 我们将在短期内知道。 事实上,三驾马车的行业相当缓慢地减轻了债务负担,是否可以改变公共部门,增加借贷和支出是一个问题。 但如果它们没有成功,那么对任何人来说都不会发现它已经足够了,许多人仍然对2008 - 2009中世界经济过程的记忆感到畏缩。 如果公共部门在债务负担和费用增长方面的变化成功地发生,那么,一方面,这将是一个不可低估敌人的教训,另一方面,世界期望继续增长,这将影响我们。 然而,许多国家正试图减少其经济对美国的依赖,但到目前为止进展很小。

通常,为了了解经济状况,可以方便地看看GDP和失业的动态,但有一种观点认为这些数据在一定程度上受到操纵,因此最好看一下相应的指标:美国劳动力市场的工业生产和就业,这也很好地反映了经济情况并提供结论数据。

美国工业:危机已经结束

尽管美国经济的主要份额是服务业,但工业起着重要作用。 因此,人们不断听到呼吁工业回归美国以及其他刺激方式 - 例如,天然气价格低廉。

工业生产出现危机下滑并超过危机前的最大值(今年12月2007)。 值得注意的是,这不是意外激增,可以说稳定增长是连续的。 值得注意的是,生产量被认为不是货币价值,而是实物,这提高了指标的可靠性,因为它不依赖于价格:

一方面,有可能谈论积极的数据,毕竟,危机后的所有五年,都有增长,危机前的最大值已超过。 如果你以更广阔的视野来看待它,那么自最大值(即2007年)以来已经过去了将近七年。 事实证明,七年过去了没有进展。 多年的停滞,目前还不知道接下来会发生什么。 目前,情况是美国甚至准备放松其地缘政治控制,以发展自己的工业生产 - 他们没有提供从市场出口天然气的许可证,这为工业阻碍了超低油价。 因此,到目前为止,美国更喜欢口头上吓唬俄罗斯天然气工业股份公司。

劳动力市场:有改善,但没有完全恢复

随着失业和就业,情况更加复杂。 自危机时期以来,失业率急剧下降,然而,这些数据受到质疑,因为在美国,经济活跃人口正在下降(从中计算失业人数)同时人口增长。 乍一看,似乎这两种趋势相互矛盾并操纵统计数据,但这只是乍一看。 由于战后的出生热潮(所谓的“婴儿潮一代”),美国人口正在迅速老龄化,人口中老年人和退休人员的比例正在增加,而非退休人员的比例正在下降。 这在一定程度上解释了随着整个人口的增长,经济活跃人口的减少。 在过去的7年中,55年龄和年龄的人口增加了16万人,而年度25 - 54组的规模甚至略有下降(增加了2百万)。

为了完整理解,有必要在复杂的内容中看一下上面的内容:

就业率处于危机前年度2007的最高水平,使危机期间失去的8数百万工作岗位增加。 如果你注意25 - 54年龄组在人口和经济就业中的比例,很明显它与6年前相同。 然而,鉴于55 +集团仍然部分运作并增加其就业份额,失业率尚未达到危机前的最低水平。 有关这个问题和高调结论的更详细研究,需要另外一篇文章,但我们的任务是注意危机前的就业情况。

同样值得补充的是,经通胀调整后的GDP和零售量在相当一段时间内超过了危机前的高点,但我们不会详细讨论它们。

也就是说,今天情况相当积极,这在很大程度上决定了全球经济和俄罗斯的积极因素(尽管如此,石油价格不是每桶33,因为它是在2009年份,但大约是110)。 但是,只有部分问题已经解决和/或推迟,这种情况不能称之为有利。 与此同时,很明显,增长不会是永恒的,迟早会对美国经济造成负面影响。 世界经济不可能对此作出反应,这对俄罗斯来说是一个实实在在的问题。

然而,免费奶酪只在捕鼠器中。 这些改进虽然很好,但并不是系统性的,因为美国经济只是将问题从一个部门转移到另一个部门。 这个“其他”已成为公共部门。

你是如何设法恢复到危机前的高点,前景如何?

在过去几十年中,经济发展的信贷模式意味着债务负担增加,因此消费增加。 金钱从无到有,浪费,需求增加,所有这些都是彼此必须的。 但值得注意的是,这种模式仍然完美,并且数十年。 信贷本身成为每个人都呼吸的经济空气,没有它,消费增长和经济就不可能实现。 似乎在2000结束时模型开始崩溃,但是让我,危机前的高点来自哪里?

要理解,您不应该将所有内容混合在一起,但是您应该将信用模型分解为多个扇区。 在危机之前,信贷债务(以及因此消费,需求)增加了家庭部门(主要是抵押贷款),金融,非金融。 但重要的公共部门减少了债务(联邦政府的债务)。 也就是说,所有的信贷模式 - 债务负担 - 都落在上面所列的部门,而公共部门则“痊愈”了债务负担,减轻了负担。 这反映在图表上的条件“1阶段”(2008之前)中:

危机过后,甜蜜的“1阶段”以美国经济的信贷模式结束,一些部门不得不减轻债务负担(或减缓其增长率),从而减少开支,因为资金不再出现。 当所有主要部门降低成本并且没有人从任何人那里购买任何东西(需求下降),那么利润从何而来? 她不是。 但是,这个悲剧性的角色被主角 - 公共部门纠正了,从2008开始,有条件的“2阶段”在图表上。 当每个人都停止借贷和支出并且经济的信贷模式似乎已经触底时,那么模型的全部负担,即债务和支出的增长,必须由公共部门承担,公共部门在过去二十年中已经休息并获得了力量。

由于公共部门几乎对其他所有人都采取说唱,因此其债务负担的累积(包括通过“印刷机”)是巨大的。 有必要以数万亿美元的数额弥补其他部门债务负担的减少和减速,同时增加超过这个数额的东西来增加经济:如果没有人浪费贷款,经济怎么会增长?

事实上,经济的信贷模式没有任何改变 - 承担债务负担的实体刚刚发生了变化。 在2008之前,这些是家庭,金融和非金融部门,之后是国家。 虽然公共部门承担着整个经济的债务和支出负担,但其他部门正在复苏,并且正在等待轮到公共部门在这场战斗中改变经济信贷模式的困难并继续增长经济。 目前,家庭和金融部门已设法将其债务负担分别降至2002和2001的水平。 未来,他们可能会再次增加债务负担。 同样值得注意的是,这当然是一个简化的图片,为清晰起见,没有非金融部门,在危机之前或之后没有显着改变其负荷,也没有其他澄清,因为图片不会从根本上改变。

美国经济是否会设法扭转这种冒险并巩固其增长 - 我们将在短期内知道。 事实上,三驾马车的行业相当缓慢地减轻了债务负担,是否可以改变公共部门,增加借贷和支出是一个问题。 但如果它们没有成功,那么对任何人来说都不会发现它已经足够了,许多人仍然对2008 - 2009中世界经济过程的记忆感到畏缩。 如果公共部门在债务负担和费用增长方面的变化成功地发生,那么,一方面,这将是一个不可低估敌人的教训,另一方面,世界期望继续增长,这将影响我们。 然而,许多国家正试图减少其经济对美国的依赖,但到目前为止进展很小。

- Vyacheslav Laktyushkin

- http://www.odnako.org/blogs/kak-ssha-dostigayut-dokrizisnih-maksimumov-fokus-kreditnoy-modeli-ekonomiki/

信息