世界无人机市场

未来十年,无人机制造商将斥资数十亿用于生产 无人机 出于各种目的

据Forcasting International的分析师称,未来十年(2014 - 2023)世界无人机市场(67,3 - XNUMX)的数量将达到XNUMX十亿美元。

据Forcasting International的分析师称,未来十年(2014 - 2023)世界无人机市场(67,3 - XNUMX)的数量将达到XNUMX十亿美元。

大约35,6十亿美元将用于生产无人驾驶车辆,28,7十亿美元 - 用于无人驾驶车辆领域的研发(二三十亿美元)用于维护无人机。

费用分配如下:无人机产量 - 14,2十亿美元,地面控制站产量 - 6,6十亿美元,机载有效载荷产量 - 14,8十亿美元。

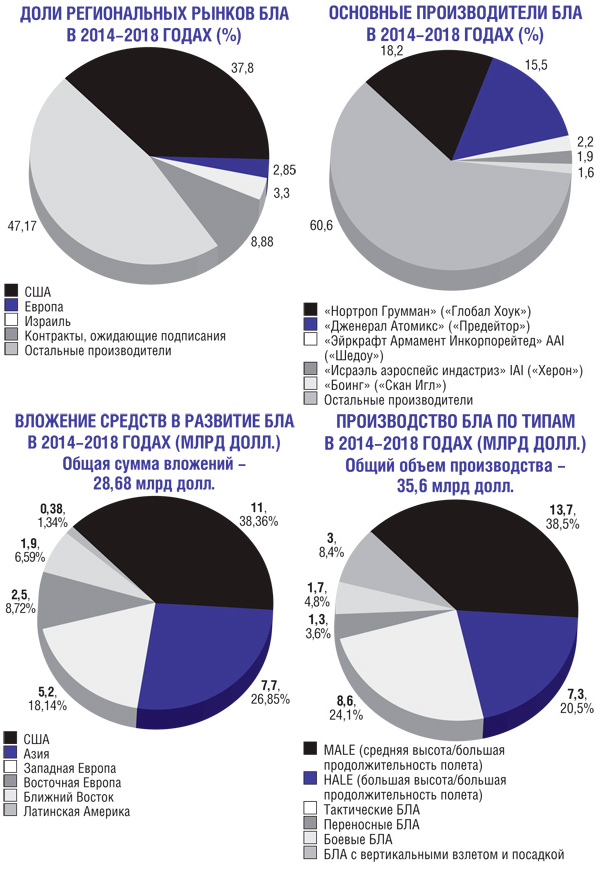

美国仍将是全球市场的最大参与者 无人驾驶飞机,它们将占市场总量的37,8%。 以色列的份额将为 3,3%,欧洲国家为 2,85%,所有其他国家为 41,17%。 未决合同将占8,88%。

在总额为28,68十亿美元的无人驾驶车辆融资研发领域,2014 - 2023年的领先地位将由美国持有 - 11十亿美元或全球所有支出的38,36%。 亚洲地区将有7,7十亿美元(26,85%),西欧地区 - 5,2十亿美元(18,14%),东欧 - 2,5十亿美元(8,72%),中东 - 1,9十亿美元(6,59%),拉丁美洲国家美洲 - 0,38十亿美元(1,34%)。

在制造业,其数量将为35,6十亿美元,成本将分配如下。 该领导者将是MALE(中高空长度耐力)型长期中型无人机的生产部门 - 13,7十亿美元(38,5%)。 8,6十亿美元(24,1%)将用于生产战术无人机,HALE(高海拔长航时)长时间的高空无人机 - 7,3十亿美元(20,5%),以及三十亿美元的垂直起降无人机( 8,4%),在UCAV(无人作战飞行器)等无人机的鼓上 - 1,7十亿美元(4,8%),在便携式装甲无人机上 - 1,3十亿美元(3,6%)。

根据美国分析师的预测,诺斯罗普·格鲁曼公司将在未来十年保持其在无人机市场的领先地位。 在无人机的主要制造商中,2014-2023的市场将分布如下:Northrop Grumman与全球鹰无人机 - 18,2百分比,General Atomix与Predator无人机系列 - 15,5,AAI公司与Shadow无人机无人机 - 2,2,以色列航空工业与苍鹭无人机 - 1,9,波音与扫描鹰无人机 - 1,6百分比。 所有其他全球无人机制造商将拥有60,6百分比。

尽管Global Hawk RQ-4B计划有所减少,Northrop Grumman仍将保持领先地位。 即使这种类型的舰队减少,Northrop将根据全球鹰计划获得10亿美元的2022 5,8,包括为美国海军68侦察无人机MQ-4СTriton(Triton) - RQ-4B版本提供资金“全球鹰。

今年5月,德国2013取消了计划在20部门以全球鹰为基础购买四架欧洲鹰高空无人驾驶车辆,理由是它们融入欧洲领空的复杂性。 尽管如此,诺思罗普继续在2016区块版本中向北京提供五个全球鹰单位到40。

在长期的HALE飞行中实施出口高空无人机的计划正在以缓慢的速度实施。 大韩民国打算在2014的“4块”变体中订购四个RQ-30B。 日本还打算订购这种类型的四种设备,但是在2015中。 加拿大和挪威是对全球鹰无人机感兴趣的国家之一,而澳大利亚则对Triton海军侦察无人机感兴趣。

诺斯罗普·格鲁曼公司还以MQ-8系列旋翼无人机“火力侦察兵”出现在无人机市场上,据分析师称,到2022年,该计划将获得679,5亿美元的资金。 自2013年8月以来,已经对新版本的MQ-2700C进行了测试,其起飞重量为407千克,飞行时间更长。 此选项基于Bell-8直升机。 将来,美国海军订购的旋翼无人机“火力侦察”的生产计划从MQ-8B变型转移到MQ-XNUMXC变型。 美国海军最近重申了在新的LCS型沿海战舰上部署Fire Scout无人机的计划。 该舰用于进行水面作战的作战模块的结构将包括无人驾驶 航空 MQ-8B版本中包含三个设备的复杂设备。 但是,一旦采用采用的MQ-8C版本,战斗模块中的无人驾驶车辆数量就会减少到两个。

诺斯罗普·格鲁曼公司还参与了X-47B攻击甲板无人机计划,该计划将继续在2014进行测试,并正在为美国空军开发最新的无人驾驶RQ-180无人驾驶飞行器,最近有关它的信息出现在公开报刊中。

美国公司General Atomix将在未来十年内保持其在世界领先的无人机制造商中的领先地位。 根据Forecast International的数据,Atomix将在Northrop Grumman之后的2014-2023排名第二,控制全球无人机市场的15,5百分比,而Northrop的份额将是18,2%。

通过供应MALE-MQ-1 Predator和MQ-9 Riper远程无人机,将确保无人机制造商通用Atomix的领先地位。 此外,在MALE类型的中高度无人机领域,General Atomix仍将是世界领先者。

假设在1年之前MQ-9“Predator”/ MQ-2022“Riper”的产量将达到5,5十亿美元,这相当于无人机型无人机领域的40百分比和全球无人驾驶汽车市场的16百分比。

美国陆军继续购买Grey Eagle MQ-1C无人机,但空军计划从2014年度仅购买一半的MQ-9车辆。 与此同时,这些设备的出口市场受到MTCR导弹技术出口管制协议条款的限制。

General Atomix目前正在开发一种新型的灰鹰无人机远征版,它具有可变形的结构,以确保其作为远征部队的一部分运输到作战和部署的剧院。 该装置的发展与五角大楼决定改变其在亚太地区(APR)的战略利益后,军队和其他类型的美国军队考虑在该地区部署远征军的各个方面这一事实有关。

与其他军用飞机的运输类比,灰鹰无人机的开发版本可以很容易地转移到军用运输机上的必要区域。

为了满足地面部队指挥的新要求,改进的灰鹰将拥有更多的40空间来容纳有效载荷和更长的飞行时间。

美国特种作战部队也对改进的灰鹰表现出兴趣。 该开发公司计划在1月份开始对17进行特殊操作的配置开始对设备进行飞行测试。 在这种情况下,无人机的配置将提供电子侦察设备的部署。

在2017,荷兰将成为仅次于法国,意大利和英国的第四个利用收割机无人机的欧洲国家。 澳大利亚,加拿大和德国对此类设备感兴趣,但这些国家的订单将在2015 - 2016之前下达。

阿联酋在Predator XP版本中订购了5架无人机,这是对MQ-1车辆的出口改装。 海湾地区的一些国家也对General Atomix产品感兴趣。

11月,法国,德国,希腊,意大利,波兰,西班牙和荷兰的法国国防部长开始制定MALE无人机的共同要求,这些要求将由欧洲防务局EDA(欧洲防务局)为2013年创建。 目前,许多国家已经在欧洲从事无人驾驶车辆领域的工作。 特别是,英国和法国通过BAE系统公司和达索航空公司共同开发Telemas MALE无人机的尝试没有成功,这个项目已被推迟。 然而,在6月2020,西欧关注的ЕАДС(EADS),“Dassault”和意大利“Alenia Aermacchi”赞成欧洲无人机创造计划,并开始共同定义MALE双引擎无人机的概念。

此外,意大利将与Piaggo Aero和Selex ES合作,以证明第一款欧洲MALE P.1HH锤头型UAX P.180“ Avanti“,并且还分析了更长视角的无人机变体。 去年11月,演示者P.1HH进行了首次无人驾驶飞行,该装置将准备好在2015中进行调试。 无人机的发展得到了“Pyaggo”公司的所有者的支持 - 来自阿拉伯联合酋长国的公司“Mubadala”和印度的“Tata”。

目前,欧洲公司控制的无人机市场份额不到3%,但随着各个国家无人驾驶车队数量的增加,这一份额将会增加。

在未来十年,来自非洲,中东和拉丁美洲的无人机订单可能超过20亿美元,只有以色列武装部队购买的无人机将占这一数量的近一半。

亚洲无人机的年产量将在未来十年内增加两倍,到2022年将达到2,9十亿美元。 在此期间,亚洲地区无人机的销售额在整个市场中可达到XXUMX亿美元,在中国的数量为18亿。

专家指出,中国在无人驾驶车辆领域的能力急剧上升。 特别是在9月的2013中,日本战斗机拦截了中国UAB“哈尔滨”BZK-005,这是一种捕食者级的MALE装置,是从水面舰艇上飞过的。 去年11月,低调攻击无人机李建UCAV(无人作战飞行器)首次从成都航空工厂机场起飞。 该装置的配置和尺寸与波音公司和达索公司的神经元公司生产的幻影无人机的鼓的演示者相似。

美国海军用于美国海军开发的X-47B冲击无人机示范飞机的示范飞行将在2014年度继续进行,BAE系统公司生产的神经元和Taranis无人机无人机示范飞行器的试飞也将继续。 在2015开始时,美国海军将不得不决定开发基于甲板的无人侦察航空系统UCLASS(无人驾驶航空发射机载监视和打击)。

民用无人机的发展正在加速进行。 美国联邦航空管理局(FAA)估计,7500无人驾驶车辆将在未来五年内出现在美国。 这需要制定适当的监管框架,以便在2015结束时将无人驾驶车辆安全地纳入国家空域。 大多数这些设备将属于质量小于25千克的小类。 对于这类无人机,将最快地制定适航规则。 这些器件将在功率结构中找到最大的应用。

欧洲在民用无人机领域仍然领先于美国,因为在欧洲国家有近千辆这种类型的车辆,有些州甚至可能允许重量低于150千克的无人驾驶系统。 无人机的适航要求目前正在协调,欧洲航空安全局(EASA)正在制定超过150千克的无人机适航标准,这将使这些部队能够在2016以后在空域飞行。

据Forcasting International的分析师称,未来十年(2014 - 2023)世界无人机市场(67,3 - XNUMX)的数量将达到XNUMX十亿美元。大约35,6十亿美元将用于生产无人驾驶车辆,28,7十亿美元 - 用于无人驾驶车辆领域的研发(二三十亿美元)用于维护无人机。

费用分配如下:无人机产量 - 14,2十亿美元,地面控制站产量 - 6,6十亿美元,机载有效载荷产量 - 14,8十亿美元。

美国仍将是全球市场的最大参与者 无人驾驶飞机,它们将占市场总量的37,8%。 以色列的份额将为 3,3%,欧洲国家为 2,85%,所有其他国家为 41,17%。 未决合同将占8,88%。

在总额为28,68十亿美元的无人驾驶车辆融资研发领域,2014 - 2023年的领先地位将由美国持有 - 11十亿美元或全球所有支出的38,36%。 亚洲地区将有7,7十亿美元(26,85%),西欧地区 - 5,2十亿美元(18,14%),东欧 - 2,5十亿美元(8,72%),中东 - 1,9十亿美元(6,59%),拉丁美洲国家美洲 - 0,38十亿美元(1,34%)。

在制造业,其数量将为35,6十亿美元,成本将分配如下。 该领导者将是MALE(中高空长度耐力)型长期中型无人机的生产部门 - 13,7十亿美元(38,5%)。 8,6十亿美元(24,1%)将用于生产战术无人机,HALE(高海拔长航时)长时间的高空无人机 - 7,3十亿美元(20,5%),以及三十亿美元的垂直起降无人机( 8,4%),在UCAV(无人作战飞行器)等无人机的鼓上 - 1,7十亿美元(4,8%),在便携式装甲无人机上 - 1,3十亿美元(3,6%)。

根据美国分析师的预测,诺斯罗普·格鲁曼公司将在未来十年保持其在无人机市场的领先地位。 在无人机的主要制造商中,2014-2023的市场将分布如下:Northrop Grumman与全球鹰无人机 - 18,2百分比,General Atomix与Predator无人机系列 - 15,5,AAI公司与Shadow无人机无人机 - 2,2,以色列航空工业与苍鹭无人机 - 1,9,波音与扫描鹰无人机 - 1,6百分比。 所有其他全球无人机制造商将拥有60,6百分比。

尽管Global Hawk RQ-4B计划有所减少,Northrop Grumman仍将保持领先地位。 即使这种类型的舰队减少,Northrop将根据全球鹰计划获得10亿美元的2022 5,8,包括为美国海军68侦察无人机MQ-4СTriton(Triton) - RQ-4B版本提供资金“全球鹰。

今年5月,德国2013取消了计划在20部门以全球鹰为基础购买四架欧洲鹰高空无人驾驶车辆,理由是它们融入欧洲领空的复杂性。 尽管如此,诺思罗普继续在2016区块版本中向北京提供五个全球鹰单位到40。

在长期的HALE飞行中实施出口高空无人机的计划正在以缓慢的速度实施。 大韩民国打算在2014的“4块”变体中订购四个RQ-30B。 日本还打算订购这种类型的四种设备,但是在2015中。 加拿大和挪威是对全球鹰无人机感兴趣的国家之一,而澳大利亚则对Triton海军侦察无人机感兴趣。

诺斯罗普·格鲁曼公司还以MQ-8系列旋翼无人机“火力侦察兵”出现在无人机市场上,据分析师称,到2022年,该计划将获得679,5亿美元的资金。 自2013年8月以来,已经对新版本的MQ-2700C进行了测试,其起飞重量为407千克,飞行时间更长。 此选项基于Bell-8直升机。 将来,美国海军订购的旋翼无人机“火力侦察”的生产计划从MQ-8B变型转移到MQ-XNUMXC变型。 美国海军最近重申了在新的LCS型沿海战舰上部署Fire Scout无人机的计划。 该舰用于进行水面作战的作战模块的结构将包括无人驾驶 航空 MQ-8B版本中包含三个设备的复杂设备。 但是,一旦采用采用的MQ-8C版本,战斗模块中的无人驾驶车辆数量就会减少到两个。

诺斯罗普·格鲁曼公司还参与了X-47B攻击甲板无人机计划,该计划将继续在2014进行测试,并正在为美国空军开发最新的无人驾驶RQ-180无人驾驶飞行器,最近有关它的信息出现在公开报刊中。

美国公司General Atomix将在未来十年内保持其在世界领先的无人机制造商中的领先地位。 根据Forecast International的数据,Atomix将在Northrop Grumman之后的2014-2023排名第二,控制全球无人机市场的15,5百分比,而Northrop的份额将是18,2%。

通过供应MALE-MQ-1 Predator和MQ-9 Riper远程无人机,将确保无人机制造商通用Atomix的领先地位。 此外,在MALE类型的中高度无人机领域,General Atomix仍将是世界领先者。

假设在1年之前MQ-9“Predator”/ MQ-2022“Riper”的产量将达到5,5十亿美元,这相当于无人机型无人机领域的40百分比和全球无人驾驶汽车市场的16百分比。

美国陆军继续购买Grey Eagle MQ-1C无人机,但空军计划从2014年度仅购买一半的MQ-9车辆。 与此同时,这些设备的出口市场受到MTCR导弹技术出口管制协议条款的限制。

General Atomix目前正在开发一种新型的灰鹰无人机远征版,它具有可变形的结构,以确保其作为远征部队的一部分运输到作战和部署的剧院。 该装置的发展与五角大楼决定改变其在亚太地区(APR)的战略利益后,军队和其他类型的美国军队考虑在该地区部署远征军的各个方面这一事实有关。

与其他军用飞机的运输类比,灰鹰无人机的开发版本可以很容易地转移到军用运输机上的必要区域。

为了满足地面部队指挥的新要求,改进的灰鹰将拥有更多的40空间来容纳有效载荷和更长的飞行时间。

美国特种作战部队也对改进的灰鹰表现出兴趣。 该开发公司计划在1月份开始对17进行特殊操作的配置开始对设备进行飞行测试。 在这种情况下,无人机的配置将提供电子侦察设备的部署。

在2017,荷兰将成为仅次于法国,意大利和英国的第四个利用收割机无人机的欧洲国家。 澳大利亚,加拿大和德国对此类设备感兴趣,但这些国家的订单将在2015 - 2016之前下达。

阿联酋在Predator XP版本中订购了5架无人机,这是对MQ-1车辆的出口改装。 海湾地区的一些国家也对General Atomix产品感兴趣。

11月,法国,德国,希腊,意大利,波兰,西班牙和荷兰的法国国防部长开始制定MALE无人机的共同要求,这些要求将由欧洲防务局EDA(欧洲防务局)为2013年创建。 目前,许多国家已经在欧洲从事无人驾驶车辆领域的工作。 特别是,英国和法国通过BAE系统公司和达索航空公司共同开发Telemas MALE无人机的尝试没有成功,这个项目已被推迟。 然而,在6月2020,西欧关注的ЕАДС(EADS),“Dassault”和意大利“Alenia Aermacchi”赞成欧洲无人机创造计划,并开始共同定义MALE双引擎无人机的概念。

此外,意大利将与Piaggo Aero和Selex ES合作,以证明第一款欧洲MALE P.1HH锤头型UAX P.180“ Avanti“,并且还分析了更长视角的无人机变体。 去年11月,演示者P.1HH进行了首次无人驾驶飞行,该装置将准备好在2015中进行调试。 无人机的发展得到了“Pyaggo”公司的所有者的支持 - 来自阿拉伯联合酋长国的公司“Mubadala”和印度的“Tata”。

目前,欧洲公司控制的无人机市场份额不到3%,但随着各个国家无人驾驶车队数量的增加,这一份额将会增加。

在未来十年,来自非洲,中东和拉丁美洲的无人机订单可能超过20亿美元,只有以色列武装部队购买的无人机将占这一数量的近一半。

亚洲无人机的年产量将在未来十年内增加两倍,到2022年将达到2,9十亿美元。 在此期间,亚洲地区无人机的销售额在整个市场中可达到XXUMX亿美元,在中国的数量为18亿。

专家指出,中国在无人驾驶车辆领域的能力急剧上升。 特别是在9月的2013中,日本战斗机拦截了中国UAB“哈尔滨”BZK-005,这是一种捕食者级的MALE装置,是从水面舰艇上飞过的。 去年11月,低调攻击无人机李建UCAV(无人作战飞行器)首次从成都航空工厂机场起飞。 该装置的配置和尺寸与波音公司和达索公司的神经元公司生产的幻影无人机的鼓的演示者相似。

美国海军用于美国海军开发的X-47B冲击无人机示范飞机的示范飞行将在2014年度继续进行,BAE系统公司生产的神经元和Taranis无人机无人机示范飞行器的试飞也将继续。 在2015开始时,美国海军将不得不决定开发基于甲板的无人侦察航空系统UCLASS(无人驾驶航空发射机载监视和打击)。

民用无人机的发展正在加速进行。 美国联邦航空管理局(FAA)估计,7500无人驾驶车辆将在未来五年内出现在美国。 这需要制定适当的监管框架,以便在2015结束时将无人驾驶车辆安全地纳入国家空域。 大多数这些设备将属于质量小于25千克的小类。 对于这类无人机,将最快地制定适航规则。 这些器件将在功率结构中找到最大的应用。

欧洲在民用无人机领域仍然领先于美国,因为在欧洲国家有近千辆这种类型的车辆,有些州甚至可能允许重量低于150千克的无人驾驶系统。 无人机的适航要求目前正在协调,欧洲航空安全局(EASA)正在制定超过150千克的无人机适航标准,这将使这些部队能够在2016以后在空域飞行。

信息