军用飞机的产量将下降

现代飞机既高效又昂贵,因此很多都不需要

美国分析机构Forcast International(Forecast International-FI)预测,在未来十年内,军用飞机的产量将减少,主要是欧洲和美国的产品。 事实上,发达国家军工企业目前的产品已达到高水平的价格,质量和执行各种任务的能力,而且,它们易于现代化,因此不需要大量生产。 飞机的总成本将超过直升机。

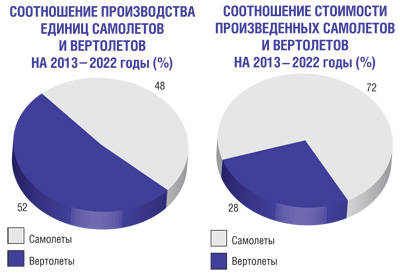

根据FI的预测,2013 2022 11军用飞机价值数十亿美元,全球将从940到480年生产。 年产量将达到2014-m-1367单位的最大值。 接下来是1095年度2018单位的产量减少,1122单位的2020单位略有增加。 在那之后,再次预计2022年度的下降。 然而,值得注意的是,洛克希德马丁公司制造的F-35 Lightning 2(Lightning II)和空中客车公司的A400M(空中客车公司)等新项目的实施并不困难。

战士和运输车

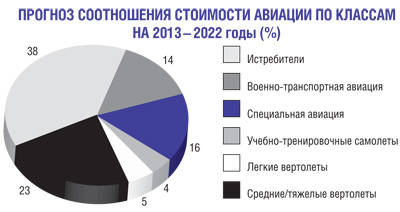

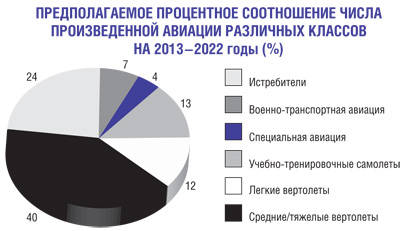

一般而言,直到2022年,战斗机将占大部分 航空 无论是数量还是成本。 金融专家认为,在此期间将生产2900辆汽车,总价值183亿美元。 生产的顶峰将在2022年,达到355辆,但在未来几年中,它的步伐将相对较小。

与冷战时期的前辈不同,现代战斗机更可靠,现代化过程更加容易,执行的任务范围更广,因此可以在不影响作战能力的情况下减少数量。 换句话说,如果它们很容易被一台多功能机器取代,就不需要同时操作高度专业化的战斗机拦截机和攻击机。 此外,飞机成本的增加并不允许大多数国家大量购买。

2013中最大的战斗机制造商 - 2022将继续留在波音,欧洲战斗机财团,达索,萨博,成都和俄罗斯联合飞机大厦公司(KLA)。 据推测,印度HAL和韩国KAI的廉价战斗机型号将不具备重大的出口潜力。

专家们的注意力目前集中在F-35“Lightning-2”计划的开发上。 该飞机将与美国和几个欧洲国家一起服役。 今年10月,美国国防部和洛克希德·马丁公司签订了一份71和6供应Lightning 7的合同,主要为8,3十亿美元。 此次交易是F-35创建的重要里程碑,也是国防部和制造商努力降低生产和采购价格的结果。

36飞机6第三方的总成本及其生产成本已达到4,4十亿美元。 与35批次相比,F-7 5头部飞机的生产变化使一架飞机的成本平均降低了6%。

现在71机头批次处于不同程度的准备状态。 洛克希德马丁公司将在今年的2014(6-lot)中间向客户开始交付,并将在一年内继续交付(7-lot)。 第一个获得它们的是意大利和澳大利亚,而在2015年份 - 挪威。 合同事先规定公司将承担所有生产成本。

F-35发动机的供应受美国国防部与普惠公司之间的单独合同约束。 新协议的条款对五角大楼更有利,因为在不履行合同的情况下,新条款将大部分责任转移给了洛克希德·马丁公司。

F-35发动机的供应受美国国防部与普惠公司之间的单独合同约束。 新协议的条款对五角大楼更有利,因为在不履行合同的情况下,新条款将大部分责任转移给了洛克希德·马丁公司。

根据Forcast International的数据,71飞机的总成本将达到8,3十亿美元。 也就是说,一台机器的平均成本为116,9,不包括引擎。 该金额还不包括在生成6和7之前的主要方的合同。

分析军事运输航空(BTA)的拟议发展,机构专家认为,在2013-2022世界848飞机年将建成总价值66,9十亿美元。 由于可以在400-m峰值中大量生产重型A2018M - 102单位。 这种模式可能达到军用运输机总产量的25百分比。 其竞争对手将是波音公司的C-17。

在战术军用车辆市场上,主要车型将是C-130J洛克希德马丁公司,巴西公司巴西航空工业公司的空中客车A400M和KC-390的战术版本。 最新的汽车吸引了专家的特别关注,因为该公司在全球制造商中取得了令人印象深刻的进步。 在未来几年,将需要更多的700新型中型运输机,而巴西人预计将占据15的市场份额。

特殊和教育航空

空中预警,地面和海上探测飞机,油轮将根据538单位的数量预测生产,总价值为78,1十亿美元。 其中大约一半将由波音公司生产--KC-46A油轮和P-8A波塞冬反潜/巡逻飞机,将取代过时的猎户座P-3。 波塞冬也期待着国际军火市场。 专家们认为,美国空军的KC-46A供应将成为近期最重要的市场因素之一。

2月,2011-i波音公司在与欧洲公司ЕАДС(EADS)的激烈竞争中赢得了一次招标,该公司在民用空客A-330的基础上展示了这架飞机。 该合同估计为4,9十亿美元,它包括飞机的开发和第一批的生产。 预计美国飞机18飞机将进入2017年。

2月,2011-i波音公司在与欧洲公司ЕАДС(EADS)的激烈竞争中赢得了一次招标,该公司在民用空客A-330的基础上展示了这架飞机。 该合同估计为4,9十亿美元,它包括飞机的开发和第一批的生产。 预计美国飞机18飞机将进入2017年。

对该项目的批判性分析持续了10个月,并且是实施合同的第一个重要阶段,其中坚定地支付了工作成本和激励薪酬。 客户代表准备了他的21 August 2013,提前一个月。 空军得出的结论是,虽然原型的设计揭示了六个严重的缺陷,但没有必要对该系列进行重大改动。 根据客户的说法,其中四个必须在图纸中删除。 其余两个是KC-46与油轮飞机指挥中心(空军加油机空运控制中心)通信中断,以及最大功率运行十分钟而没有随后的地面维修。 空军的领导层认为:两个问题都可以毫不费力地消除。 FI分析师写道,合同将由2017执行,概率为90%。 在批判性分析时,飞机的开发以40百分比完成。

与此同时,客户代表期待COP-46联合测试阶段遇到的最大困难。 这需要同步公司,空军和美国联邦航空管理局(FAA)的努力,以免重复测试。 事实上,KS-46是在民用客机Boeing-767-2С的基础上创建的。 它的第一次飞行定于7月2014。 他以一架空中加油机的形式,应该在2015的一月份播出。

在2013中期,五角大楼资助了一个价值2,2十亿的项目。 与此同时,空军正在开发自己的飞机维修概念,与供应商提供的概念不同。 理论部分将由2015完成,随着KS-46在2017上线,它的实现将开始。

至于训练飞机(TCB),它们预计约为1,5数千个单位,总价值为18,5十亿美元。 很可能在2015之前,TCB的生产将从186增加到200机器,然后该行业将出现急剧下滑。 这是由于美国国防部涡轮螺旋桨飞机T-6“Teksan-2”(德克萨斯II)完成采购。 FI专家在2022年度期望的最小问题 - 97单位。 然后,随着喷气机TX的采用,可能会有新的产量上升,这将取代过时的T-38。 总的来说,美国航空公司准备购买350 TX飞机。

直升机

重量高达6804千克的轻型直升机的生产,最近迅速增长,将很快放缓。 在2022之前,1425将为23,3发布,价值数十亿美元。 中/重型直升机部分,即超过6804公斤,将遭受更多损失。 如果623机器今年建成,产量下降将至少持续到2018。 总中型/重型直升机将推出价值4728十亿美元的110,5单位。

随着国家制造商联合国外市场,美国中型和重型直升机的出口受到特别关注。 美国政府还在开发外国对外销售(FMS),这是一项对外国的军事援助计划,负责协调在波音世界推广AH-64E Apache和CH-47F Chinook以及Black Hoke UH-60M西科斯基的模型。 ”。 据分析师称,阿帕奇和支奴干的销售占美国军方出口的很大比例。

随着国家制造商联合国外市场,美国中型和重型直升机的出口受到特别关注。 美国政府还在开发外国对外销售(FMS),这是一项对外国的军事援助计划,负责协调在波音世界推广AH-64E Apache和CH-47F Chinook以及Black Hoke UH-60M西科斯基的模型。 ”。 据分析师称,阿帕奇和支奴干的销售占美国军方出口的很大比例。

CH-47正在使用18状态。 计划在11中增加供应,此外还向另外四个国家出口。 因此,波音公司将根据DCS(直接商业销售)商业交付计划和州FMS销售150 Chinook。 Apache被提供给12州,由于印度和韩国,消费者的数量将很快增加。 印度尼西亚可能会订购8架AH-64。

波音直升机部队是该公司中效率最高,最稳定的部队之一。 长期合同的实践促进了这一点。 该公司管理层认为,福祉将持续至少五年,在此期间有必要为进一步增长奠定基础,主要是为了加强与美国陆军的合作。 47将为国家武装部队生产CH-2019F,然后将开始交付其改进版“2部队”。 所有美国陆军直升机都将按照这一标准进行改进。 与此同时,预计出口将进一步增加。 现在,“波音”每年在国外向55机器销售。 通过2020,这个数字将是40单位,但已经在2023中,对Chinook升级版本的需求将增加到70。

当前的CH-47模型使用DCS和FMS程序实现。 DCS为已经运营的直升机提供现代化改造,并为其提供额外的设备。 例如,加拿大改装的CH-47F在机舱内有一套新的航空电子设备,以及一台基于两台60 kW发电机的供电系统。 供应给英国的CH-47 Mk6配备了Thales制造的机舱,可以与英国陆军现有的Chinooks一起使用。 有可能向利比亚,土耳其,沙特阿拉伯,卡塔尔,摩洛哥,埃及和阿拉伯联合酋长国供应这些机器。

在将AH-64“Apache”升级为“block-3”版本后,其在国际市场上的销售也有所增加。 其中一个原因是订购中东各州已经投入使用的机器的供应和现代化。 沙特阿拉伯打算成为购买AH-64E数量的第二个国家,采用这种方式武装军队,国家和皇家卫队。 阿联酋已为其AH-30D和64新机器申请了30改装套件。

进一步发展直升机的出口潜力可能会增加卡塔尔对24机器供应的需求。 韩国还订购了36 AH-64E,作为其重型直升机购买计划的一部分。 另一架22直升机将运往印度,印度尼西亚要求运送8架直升机。 波音公司已经为台湾军队完成了3版本的Apache交付。

大多数合同都是通过FMS计划实施的,因为下达AH-64订单的州与美国军队关系密切。 波音还通过商用DCS系统提供其出口产品,但其必须在FMS计划下提供其许多系统和武器。

西科斯基还提供通过FMS和DCS出口其黑鹰UH-60M。 巴林,墨西哥,瑞典,阿联酋,沙特阿拉伯购买了这些机器。 国防合作协作机构(DSCA)打算根据卡塔尔,台湾和泰国的FMS计划提供这些服务。

2022之后中型/重型直升机生产的增长可与FVL(未来垂直升力)先进车辆项目的实施相结合。 分析人士认为,新的FVL直升机将由2030投入使用。

美国分析机构Forcast International(Forecast International-FI)预测,在未来十年内,军用飞机的产量将减少,主要是欧洲和美国的产品。 事实上,发达国家军工企业目前的产品已达到高水平的价格,质量和执行各种任务的能力,而且,它们易于现代化,因此不需要大量生产。 飞机的总成本将超过直升机。

根据FI的预测,2013 2022 11军用飞机价值数十亿美元,全球将从940到480年生产。 年产量将达到2014-m-1367单位的最大值。 接下来是1095年度2018单位的产量减少,1122单位的2020单位略有增加。 在那之后,再次预计2022年度的下降。 然而,值得注意的是,洛克希德马丁公司制造的F-35 Lightning 2(Lightning II)和空中客车公司的A400M(空中客车公司)等新项目的实施并不困难。

战士和运输车

一般而言,直到2022年,战斗机将占大部分 航空 无论是数量还是成本。 金融专家认为,在此期间将生产2900辆汽车,总价值183亿美元。 生产的顶峰将在2022年,达到355辆,但在未来几年中,它的步伐将相对较小。

与冷战时期的前辈不同,现代战斗机更可靠,现代化过程更加容易,执行的任务范围更广,因此可以在不影响作战能力的情况下减少数量。 换句话说,如果它们很容易被一台多功能机器取代,就不需要同时操作高度专业化的战斗机拦截机和攻击机。 此外,飞机成本的增加并不允许大多数国家大量购买。

2013中最大的战斗机制造商 - 2022将继续留在波音,欧洲战斗机财团,达索,萨博,成都和俄罗斯联合飞机大厦公司(KLA)。 据推测,印度HAL和韩国KAI的廉价战斗机型号将不具备重大的出口潜力。

专家们的注意力目前集中在F-35“Lightning-2”计划的开发上。 该飞机将与美国和几个欧洲国家一起服役。 今年10月,美国国防部和洛克希德·马丁公司签订了一份71和6供应Lightning 7的合同,主要为8,3十亿美元。 此次交易是F-35创建的重要里程碑,也是国防部和制造商努力降低生产和采购价格的结果。

36飞机6第三方的总成本及其生产成本已达到4,4十亿美元。 与35批次相比,F-7 5头部飞机的生产变化使一架飞机的成本平均降低了6%。

现在71机头批次处于不同程度的准备状态。 洛克希德马丁公司将在今年的2014(6-lot)中间向客户开始交付,并将在一年内继续交付(7-lot)。 第一个获得它们的是意大利和澳大利亚,而在2015年份 - 挪威。 合同事先规定公司将承担所有生产成本。

F-35发动机的供应受美国国防部与普惠公司之间的单独合同约束。 新协议的条款对五角大楼更有利,因为在不履行合同的情况下,新条款将大部分责任转移给了洛克希德·马丁公司。根据Forcast International的数据,71飞机的总成本将达到8,3十亿美元。 也就是说,一台机器的平均成本为116,9,不包括引擎。 该金额还不包括在生成6和7之前的主要方的合同。

分析军事运输航空(BTA)的拟议发展,机构专家认为,在2013-2022世界848飞机年将建成总价值66,9十亿美元。 由于可以在400-m峰值中大量生产重型A2018M - 102单位。 这种模式可能达到军用运输机总产量的25百分比。 其竞争对手将是波音公司的C-17。

在战术军用车辆市场上,主要车型将是C-130J洛克希德马丁公司,巴西公司巴西航空工业公司的空中客车A400M和KC-390的战术版本。 最新的汽车吸引了专家的特别关注,因为该公司在全球制造商中取得了令人印象深刻的进步。 在未来几年,将需要更多的700新型中型运输机,而巴西人预计将占据15的市场份额。

特殊和教育航空

空中预警,地面和海上探测飞机,油轮将根据538单位的数量预测生产,总价值为78,1十亿美元。 其中大约一半将由波音公司生产--KC-46A油轮和P-8A波塞冬反潜/巡逻飞机,将取代过时的猎户座P-3。 波塞冬也期待着国际军火市场。 专家们认为,美国空军的KC-46A供应将成为近期最重要的市场因素之一。

2月,2011-i波音公司在与欧洲公司ЕАДС(EADS)的激烈竞争中赢得了一次招标,该公司在民用空客A-330的基础上展示了这架飞机。 该合同估计为4,9十亿美元,它包括飞机的开发和第一批的生产。 预计美国飞机18飞机将进入2017年。对该项目的批判性分析持续了10个月,并且是实施合同的第一个重要阶段,其中坚定地支付了工作成本和激励薪酬。 客户代表准备了他的21 August 2013,提前一个月。 空军得出的结论是,虽然原型的设计揭示了六个严重的缺陷,但没有必要对该系列进行重大改动。 根据客户的说法,其中四个必须在图纸中删除。 其余两个是KC-46与油轮飞机指挥中心(空军加油机空运控制中心)通信中断,以及最大功率运行十分钟而没有随后的地面维修。 空军的领导层认为:两个问题都可以毫不费力地消除。 FI分析师写道,合同将由2017执行,概率为90%。 在批判性分析时,飞机的开发以40百分比完成。

与此同时,客户代表期待COP-46联合测试阶段遇到的最大困难。 这需要同步公司,空军和美国联邦航空管理局(FAA)的努力,以免重复测试。 事实上,KS-46是在民用客机Boeing-767-2С的基础上创建的。 它的第一次飞行定于7月2014。 他以一架空中加油机的形式,应该在2015的一月份播出。

在2013中期,五角大楼资助了一个价值2,2十亿的项目。 与此同时,空军正在开发自己的飞机维修概念,与供应商提供的概念不同。 理论部分将由2015完成,随着KS-46在2017上线,它的实现将开始。

至于训练飞机(TCB),它们预计约为1,5数千个单位,总价值为18,5十亿美元。 很可能在2015之前,TCB的生产将从186增加到200机器,然后该行业将出现急剧下滑。 这是由于美国国防部涡轮螺旋桨飞机T-6“Teksan-2”(德克萨斯II)完成采购。 FI专家在2022年度期望的最小问题 - 97单位。 然后,随着喷气机TX的采用,可能会有新的产量上升,这将取代过时的T-38。 总的来说,美国航空公司准备购买350 TX飞机。

直升机

重量高达6804千克的轻型直升机的生产,最近迅速增长,将很快放缓。 在2022之前,1425将为23,3发布,价值数十亿美元。 中/重型直升机部分,即超过6804公斤,将遭受更多损失。 如果623机器今年建成,产量下降将至少持续到2018。 总中型/重型直升机将推出价值4728十亿美元的110,5单位。

随着国家制造商联合国外市场,美国中型和重型直升机的出口受到特别关注。 美国政府还在开发外国对外销售(FMS),这是一项对外国的军事援助计划,负责协调在波音世界推广AH-64E Apache和CH-47F Chinook以及Black Hoke UH-60M西科斯基的模型。 ”。 据分析师称,阿帕奇和支奴干的销售占美国军方出口的很大比例。CH-47正在使用18状态。 计划在11中增加供应,此外还向另外四个国家出口。 因此,波音公司将根据DCS(直接商业销售)商业交付计划和州FMS销售150 Chinook。 Apache被提供给12州,由于印度和韩国,消费者的数量将很快增加。 印度尼西亚可能会订购8架AH-64。

波音直升机部队是该公司中效率最高,最稳定的部队之一。 长期合同的实践促进了这一点。 该公司管理层认为,福祉将持续至少五年,在此期间有必要为进一步增长奠定基础,主要是为了加强与美国陆军的合作。 47将为国家武装部队生产CH-2019F,然后将开始交付其改进版“2部队”。 所有美国陆军直升机都将按照这一标准进行改进。 与此同时,预计出口将进一步增加。 现在,“波音”每年在国外向55机器销售。 通过2020,这个数字将是40单位,但已经在2023中,对Chinook升级版本的需求将增加到70。

当前的CH-47模型使用DCS和FMS程序实现。 DCS为已经运营的直升机提供现代化改造,并为其提供额外的设备。 例如,加拿大改装的CH-47F在机舱内有一套新的航空电子设备,以及一台基于两台60 kW发电机的供电系统。 供应给英国的CH-47 Mk6配备了Thales制造的机舱,可以与英国陆军现有的Chinooks一起使用。 有可能向利比亚,土耳其,沙特阿拉伯,卡塔尔,摩洛哥,埃及和阿拉伯联合酋长国供应这些机器。

在将AH-64“Apache”升级为“block-3”版本后,其在国际市场上的销售也有所增加。 其中一个原因是订购中东各州已经投入使用的机器的供应和现代化。 沙特阿拉伯打算成为购买AH-64E数量的第二个国家,采用这种方式武装军队,国家和皇家卫队。 阿联酋已为其AH-30D和64新机器申请了30改装套件。

进一步发展直升机的出口潜力可能会增加卡塔尔对24机器供应的需求。 韩国还订购了36 AH-64E,作为其重型直升机购买计划的一部分。 另一架22直升机将运往印度,印度尼西亚要求运送8架直升机。 波音公司已经为台湾军队完成了3版本的Apache交付。

大多数合同都是通过FMS计划实施的,因为下达AH-64订单的州与美国军队关系密切。 波音还通过商用DCS系统提供其出口产品,但其必须在FMS计划下提供其许多系统和武器。

西科斯基还提供通过FMS和DCS出口其黑鹰UH-60M。 巴林,墨西哥,瑞典,阿联酋,沙特阿拉伯购买了这些机器。 国防合作协作机构(DSCA)打算根据卡塔尔,台湾和泰国的FMS计划提供这些服务。

2022之后中型/重型直升机生产的增长可与FVL(未来垂直升力)先进车辆项目的实施相结合。 分析人士认为,新的FVL直升机将由2030投入使用。

信息