能源战线:争夺大东方管道和Nord Stream的满负荷输出

过去一周并没有任何具体的事件或决定。 但有几个概括:我们要求它们引起读者的注意。

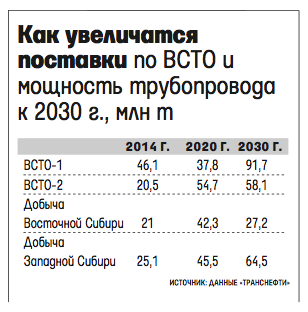

东方奖

可能最令人感兴趣的是出版了各地区石油出口盈利能力的估计数。 因此,根据Transnfeti的代表,东部的供应对5来说更有利可图 - 每桶6美元。 收益率是根据所谓的净价计算的 - 出售点的油价(东部的Kozmino港口和西部的Primorsk / Ust-Luga / Novorossiysk以及管道交付的终点)减去出口关税和运输成本。 因此,石油公司实际上开始闯入东西伯利亚 - 太平洋石油管道(ESPO)并不奇怪。 只要下载仍然不完整,明年就会如此,但这只是一个时间问题。 连接新领域并不容易,惯性很大。 但不是快速和扩大管道的过程。 回想一下,ESPO-1的容量(从起点到Skovorodino,其中一个分支到中国出现)是50百万吨,ESPO-2(从Skovorodino到Kozmino港口)的容量是30百万吨。 一个有趣的表(在拼写的第一行 - 而不是37,8应该是87,8)参考相同的“Transneft”导致“Vedomosti”的数据。

根据这一预测,即使在2014中,可用量也足够了。 但到了2020年,即使考虑到计划的扩建(ESPO-1到80百万吨),供应商的需求也会超过可用容量。 最有趣的是,ESPO供应的估计增长与东西伯利亚储量的发展有中度关联,主要是西西伯利亚石油在东部运输中的参与。 在西方方向,只有与供应商保持长期供应相关的合同,短期合同的数量将转移到东部。 现在Transneft提出了增加东部“溢价”方向的泵送成本的问题。 即使在这种情况下,对东部的出口仍将是有利可图的。 Transneft希望获得的每吨额外10 - 20美元是1,5 - 每桶3美元。 收到的资金既可以用于管道本身的开发,也可以直接转入预算。

这就是RIA报道的内容 新闻

据能源部告诉Prime机构的消息称,Transneft正在提议在通过ESPO抽油以供出口石油的关税中引入额外的投资和预算部分。

该公司表示即将出现的ESPO产能短缺以及需要增加ESPO的能力。在这方面,建议引入ESPO的特殊额外投资关税,这将仅在出口石油时相关,不会以任何方式影响通货膨胀,“消息人士称。在这种情况下,溢价可以是每吨10-12美元。

另一种选择可能是对关税征收附加费,以便同时补充预算。 “例如,10美元将用于扩大ESPO和10的容量 - 以联邦预算来发展远东地区,”消息人士称。 根据他的说法,Transneft刚刚公布了这样的提议,截至今天还没有记录。

Transneft总裁顾问伊戈尔·德明在接受Prime采访时证实,东部出口方向对于石油商来说是“超级溢价”。 根据Transneft的说法,与西方方向相比,此处的溢价至少为每吨30美元,有时甚至达到50。 “我们需要通过2020建造额外的泵站,改造现有的工作站并执行总计172十亿卢布的其他工程。因为根据石油公司的应用,我们在80预计的每年2030百万吨的预测泵送量变为真实在2020中,“ - 德敏说。

他说,摆脱这种情况的另一种方法可能是石油公司之间的数量划分和政府间协议的缔结。 但是,Transneft倾向于选择增加管道的容量。

此外,据消息来源称,在讨论期间,有人建议剥夺东西伯利亚地区的利益,Transneft对此表示反对。 该公司认为,在这种情况下,该领域将不再发展,并将有货币流动的逆转。"

能量的欧洲调节:似乎有一些常识的暗示

俄罗斯天然气工业股份公司正在增加对欧盟的天然气出口。 与去年10月相比,10月份出货量增长了17%。 相比之下,今年上半年,出货量增长了9,6%。 也就是说,最近几个月增加欧盟进口变得非常困难,在此之前我试图敲掉最大限度的让步。

这是RBC写的关于它的内容

“俄罗斯天然气工业股份公司10月2013对欧洲的出口量与去年同期相比增加了近17%至13,48亿立方米,担忧主席Alexey Miller告诉记者。”在欧洲天然气需求稳步增长的背景下,Gazprom正在积极建设南溪。

“有一天我们开始在保加利亚境内建设,到今年年底我们将开始在塞尔维亚建设。南溪比以往任何时候都更有意义,”米勒说。

早些时候,俄罗斯天然气工业股份公司注意到9月2013g对外国供应的担忧。 与去年同期相比,增加了15,5% - 达到119,4十亿立方米。 m。在我的一半2013g。 供应79,5十亿立方米。 m(去年同期的结果+ 9,6%)。

关注2013g。 俄罗斯天然气工业股份公司预计对非独联体国家的出口增长约为XXUMX十亿立方米。 m减少160十亿立方米。 m在140g中。 在2012中 这个数字约为2011十亿立方米。 米

为了使天然气出口路线多样化,俄罗斯天然气工业股份公司正在实施将南海天然气管道建设通过黑海到南欧和中欧国家的项目。

回想一下在2012g中。 国际能源署(IEA)发布了“天然气黄金时代的黄金法则”报告,其中指出,未来俄罗斯将失去其作为天然气生产领导者和最重要的天然气供应商地位的地位。 IEA预测俄罗斯和中东在全球天然气贸易中的份额从45%下降到2010。 到35中的2035%。

据IEA预测,主要的液化气出口国将是美国和加拿大。 Vshestero - 从20十亿立方米到2010g。 在120g中达到2035十亿立方米。 - 澳大利亚将增加天然气出口。 大幅增加非洲的天然气供应。

据IEA专家称,所有这些都将使欧洲能够降低供应给该地区的天然气价格。 国际能源署首席经济学家法提赫·比罗尔表示,“欧洲将主要受益于进口天然气的低价格,这将对传统天然气供应合同施加压力,价格与石油价格挂钩。”

值得注意的是,10月份欧洲消费者的平均价格仅为每千立方米382美元。

在快速的方式下,满载的Nord Stream测试的开始将有助于补充地下存储设施(今年比平常开始的下载)。 事实上,直到最近,德国只有一个水龙头来自陆上延续 - OPAL天然气管道(产能 - 36十亿立方米)。 因此,Nord Stream被双重卸载 - 无论是因为第三能源包,还是因为第二个分支,即NEL天然气管道(20十亿立方米),仍然在完工。 现在它已经准备好了,欧盟发布了一个临时许可证(用于测试),同时解决了填补UGS的问题。 情况几乎与今年3月相同,那时欧洲没有足够的天然气,并且 - 也在调试的借口下 - Nord Stream开始完全填补OPAL,而不是一半。 但主要问题是测试后会发生什么? 俄罗斯天然气工业股份公司是否会将OPAL和NEL排除在第三能源计划的规定之外? 无论如何,在最近的乌克兰代表的背景下 - 这一切都非常及时。

到目前为止,欧盟委员会再次以反垄断调查的方式吓唬俄罗斯垄断者,但谨慎地决定仅在春季公布其结果。

但是,也许常识会出现在那里。 另一个有趣的消息表明,欧盟突然开始不仅开始关注它的亮点(也就是将Gazprom的所有问题归咎于俄罗斯天然气工业股份公司),而且还关注它失去的地方(自身能源政策的错误计算)。 前几天,欧洲能源专员GüntherOettinger表示,欧盟委员会打算对降低天然气和电力成本的问题进行大规模研究。

除了关于垄断者的主导地位和石油价格挂钩的传统悲叹之外,Oettinger还非常准确地提出了一些问题。 欧盟委员会承认,高价格也与补贴制度有关:“我们想知道天然气,核能和可再生能源的补贴。” 不难猜测,为了政治正确性,这里添加了气体和原子,主要问题在于可再生资源。 除了这种能源的客观高成本(即使价格看起来可以接受,鉴于补贴,实际上这是传统发电收入的再分配,有利于替代方案)还有另一个问题。 由于风能和太阳能发电的不稳定性,传统的电力供应商必须准备好备用容量(您可以详细阅读这些主题的详细信息) 这里)。 这导致额外的成本,替代发电间接地增加了传统能源的成本。 此外,Ettinger还指出了价格增长的另一个因素 - 新基础设施的创建。 让我们解释一下:为了创造竞争环境,欧盟经常建造冗余基础设施(LNG终端,额外的互连天然气管道)。 现在所有这些都是闲置的,但这些成本必须在最终的能源成本中加以考虑。

东方奖

可能最令人感兴趣的是出版了各地区石油出口盈利能力的估计数。 因此,根据Transnfeti的代表,东部的供应对5来说更有利可图 - 每桶6美元。 收益率是根据所谓的净价计算的 - 出售点的油价(东部的Kozmino港口和西部的Primorsk / Ust-Luga / Novorossiysk以及管道交付的终点)减去出口关税和运输成本。 因此,石油公司实际上开始闯入东西伯利亚 - 太平洋石油管道(ESPO)并不奇怪。 只要下载仍然不完整,明年就会如此,但这只是一个时间问题。 连接新领域并不容易,惯性很大。 但不是快速和扩大管道的过程。 回想一下,ESPO-1的容量(从起点到Skovorodino,其中一个分支到中国出现)是50百万吨,ESPO-2(从Skovorodino到Kozmino港口)的容量是30百万吨。 一个有趣的表(在拼写的第一行 - 而不是37,8应该是87,8)参考相同的“Transneft”导致“Vedomosti”的数据。

根据这一预测,即使在2014中,可用量也足够了。 但到了2020年,即使考虑到计划的扩建(ESPO-1到80百万吨),供应商的需求也会超过可用容量。 最有趣的是,ESPO供应的估计增长与东西伯利亚储量的发展有中度关联,主要是西西伯利亚石油在东部运输中的参与。 在西方方向,只有与供应商保持长期供应相关的合同,短期合同的数量将转移到东部。 现在Transneft提出了增加东部“溢价”方向的泵送成本的问题。 即使在这种情况下,对东部的出口仍将是有利可图的。 Transneft希望获得的每吨额外10 - 20美元是1,5 - 每桶3美元。 收到的资金既可以用于管道本身的开发,也可以直接转入预算。

这就是RIA报道的内容 新闻

据能源部告诉Prime机构的消息称,Transneft正在提议在通过ESPO抽油以供出口石油的关税中引入额外的投资和预算部分。

该公司表示即将出现的ESPO产能短缺以及需要增加ESPO的能力。在这方面,建议引入ESPO的特殊额外投资关税,这将仅在出口石油时相关,不会以任何方式影响通货膨胀,“消息人士称。在这种情况下,溢价可以是每吨10-12美元。

另一种选择可能是对关税征收附加费,以便同时补充预算。 “例如,10美元将用于扩大ESPO和10的容量 - 以联邦预算来发展远东地区,”消息人士称。 根据他的说法,Transneft刚刚公布了这样的提议,截至今天还没有记录。

Transneft总裁顾问伊戈尔·德明在接受Prime采访时证实,东部出口方向对于石油商来说是“超级溢价”。 根据Transneft的说法,与西方方向相比,此处的溢价至少为每吨30美元,有时甚至达到50。 “我们需要通过2020建造额外的泵站,改造现有的工作站并执行总计172十亿卢布的其他工程。因为根据石油公司的应用,我们在80预计的每年2030百万吨的预测泵送量变为真实在2020中,“ - 德敏说。

他说,摆脱这种情况的另一种方法可能是石油公司之间的数量划分和政府间协议的缔结。 但是,Transneft倾向于选择增加管道的容量。

此外,据消息来源称,在讨论期间,有人建议剥夺东西伯利亚地区的利益,Transneft对此表示反对。 该公司认为,在这种情况下,该领域将不再发展,并将有货币流动的逆转。"

能量的欧洲调节:似乎有一些常识的暗示

俄罗斯天然气工业股份公司正在增加对欧盟的天然气出口。 与去年10月相比,10月份出货量增长了17%。 相比之下,今年上半年,出货量增长了9,6%。 也就是说,最近几个月增加欧盟进口变得非常困难,在此之前我试图敲掉最大限度的让步。

这是RBC写的关于它的内容

“俄罗斯天然气工业股份公司10月2013对欧洲的出口量与去年同期相比增加了近17%至13,48亿立方米,担忧主席Alexey Miller告诉记者。”在欧洲天然气需求稳步增长的背景下,Gazprom正在积极建设南溪。

“有一天我们开始在保加利亚境内建设,到今年年底我们将开始在塞尔维亚建设。南溪比以往任何时候都更有意义,”米勒说。

早些时候,俄罗斯天然气工业股份公司注意到9月2013g对外国供应的担忧。 与去年同期相比,增加了15,5% - 达到119,4十亿立方米。 m。在我的一半2013g。 供应79,5十亿立方米。 m(去年同期的结果+ 9,6%)。

关注2013g。 俄罗斯天然气工业股份公司预计对非独联体国家的出口增长约为XXUMX十亿立方米。 m减少160十亿立方米。 m在140g中。 在2012中 这个数字约为2011十亿立方米。 米

为了使天然气出口路线多样化,俄罗斯天然气工业股份公司正在实施将南海天然气管道建设通过黑海到南欧和中欧国家的项目。

回想一下在2012g中。 国际能源署(IEA)发布了“天然气黄金时代的黄金法则”报告,其中指出,未来俄罗斯将失去其作为天然气生产领导者和最重要的天然气供应商地位的地位。 IEA预测俄罗斯和中东在全球天然气贸易中的份额从45%下降到2010。 到35中的2035%。

据IEA预测,主要的液化气出口国将是美国和加拿大。 Vshestero - 从20十亿立方米到2010g。 在120g中达到2035十亿立方米。 - 澳大利亚将增加天然气出口。 大幅增加非洲的天然气供应。

据IEA专家称,所有这些都将使欧洲能够降低供应给该地区的天然气价格。 国际能源署首席经济学家法提赫·比罗尔表示,“欧洲将主要受益于进口天然气的低价格,这将对传统天然气供应合同施加压力,价格与石油价格挂钩。”

值得注意的是,10月份欧洲消费者的平均价格仅为每千立方米382美元。

在快速的方式下,满载的Nord Stream测试的开始将有助于补充地下存储设施(今年比平常开始的下载)。 事实上,直到最近,德国只有一个水龙头来自陆上延续 - OPAL天然气管道(产能 - 36十亿立方米)。 因此,Nord Stream被双重卸载 - 无论是因为第三能源包,还是因为第二个分支,即NEL天然气管道(20十亿立方米),仍然在完工。 现在它已经准备好了,欧盟发布了一个临时许可证(用于测试),同时解决了填补UGS的问题。 情况几乎与今年3月相同,那时欧洲没有足够的天然气,并且 - 也在调试的借口下 - Nord Stream开始完全填补OPAL,而不是一半。 但主要问题是测试后会发生什么? 俄罗斯天然气工业股份公司是否会将OPAL和NEL排除在第三能源计划的规定之外? 无论如何,在最近的乌克兰代表的背景下 - 这一切都非常及时。

到目前为止,欧盟委员会再次以反垄断调查的方式吓唬俄罗斯垄断者,但谨慎地决定仅在春季公布其结果。

但是,也许常识会出现在那里。 另一个有趣的消息表明,欧盟突然开始不仅开始关注它的亮点(也就是将Gazprom的所有问题归咎于俄罗斯天然气工业股份公司),而且还关注它失去的地方(自身能源政策的错误计算)。 前几天,欧洲能源专员GüntherOettinger表示,欧盟委员会打算对降低天然气和电力成本的问题进行大规模研究。

除了关于垄断者的主导地位和石油价格挂钩的传统悲叹之外,Oettinger还非常准确地提出了一些问题。 欧盟委员会承认,高价格也与补贴制度有关:“我们想知道天然气,核能和可再生能源的补贴。” 不难猜测,为了政治正确性,这里添加了气体和原子,主要问题在于可再生资源。 除了这种能源的客观高成本(即使价格看起来可以接受,鉴于补贴,实际上这是传统发电收入的再分配,有利于替代方案)还有另一个问题。 由于风能和太阳能发电的不稳定性,传统的电力供应商必须准备好备用容量(您可以详细阅读这些主题的详细信息) 这里)。 这导致额外的成本,替代发电间接地增加了传统能源的成本。 此外,Ettinger还指出了价格增长的另一个因素 - 新基础设施的创建。 让我们解释一下:为了创造竞争环境,欧盟经常建造冗余基础设施(LNG终端,额外的互连天然气管道)。 现在所有这些都是闲置的,但这些成本必须在最终的能源成本中加以考虑。

信息