对“阿拉木图”的乐观预测

长期来看,俄罗斯的装甲车需求旺盛

目前,对装甲战车在通用武器系统中的作用和位置进行了重新评估。 从理论上讲,在当前的战争中根本不需要主战坦克(MBT)。 但是,伊拉克发生的事件和一些地方冲突证明,MBT在大多数行动中既有足够的武器又有保护。 在这方面,我们提请“ VPK”报纸读者注意费用的长期预测 坦克 以及世界各国装甲部队的战斗人员数量。

对坦克市场需求的可靠预测是合理的,计算数量和选择组织放行时分配投资的条件的基础。 它要求首先确定可能的合同价格范围,其次要确定预算机会和限制条件,以确保组织生产和销售装甲车的可行性。

本文作者较早前完成的许多工作都认为与航空业有关的问题范围相似。 在此基础上,对任何高科技产品都得出了看似普遍的结论。

像物体 航空 装甲车的一个特点是生产技术水平高,计算产品数量的简单性,它们的比较以及完成交易条件的相对透明性,这反映在专门的信息来源中。 与航空业类似,同样重要的是,装甲车辆的生产以及整个生命周期都是在激烈的竞争过程中(包括在战场上)进行的,这决定了国际市场上对产品要求的通用等级列表的发展。

这完全取决于质量和释放时间

通过与军用航空的样本进行类比,让我们假设装甲车辆系列模型的成本与其质量成比例,这是计算成本价格和预测合同价格的第一个,最重要和最完美的基准指标。 成本与功率依赖关系(第二个基本指标)同时与样品交付的实时坐标相关,也就是说,新装甲车的系列样品的成本与质量成正比,并且以恒定的速率不断增长(每年XNUMX%至XNUMX%)。

根据生产年份的不同,对连续罐合同单位价格的事实数组进行统计处理,证实了这一假设并揭示了以下模式。

根据生产年份的不同,对连续罐合同单位价格的事实数组进行统计处理,证实了这一假设并揭示了以下模式。

州-坦克制造商大致可分为两部分。 第一组(发达国家)包括美国,西欧,日本,大韩民国,以色列。 在第二个(发展中国家)中-俄罗斯,中国,印度,乌克兰等

装甲车辆每单位质量价格的增长率:发达国家为k = 1,07(每年1,06%),而发展中国家为k = XNUMX(每年XNUMX%)。

就价格水平而言,第二组国家的趋势目前比第一组国家的价格增长趋势落后15年,而且这种差距显然还在继续扩大。 如今,发展中国家的装甲车单价降低了2,4倍,考虑到国内开发较轻型主战坦克的惯例,其实际价格降低了2,9-3,4倍。

文章作者提出的成本增长定律决定了其对样品释放质量和时间的依赖性,而事实阵列作为一个整体客观地反映了在历史悠久的供应量的影响下装甲车市场的价格情况。

但是,从空运价格研究(样本的连续性)可以知道影响合同价格的第三个因素。 根据现有的信息,可以说,例如,传统上最大的国内系列(“流通”)在数量上是第一组国家的所有系列的两到三倍,这为国内生产者提供了更多的优势。

与其他两个强大的基本指标(重量和时间)相比,连续性是对成本影响最小的因素。 不管经济危机和繁荣如何,世界上购买新装甲车的总量下降都是显而易见的(图),因此,这一因素的重要性正在进一步减弱。 它的存在不会从质上改变市场价格的情况,但是,有必要进行更准确的价格预测,这还取决于“流通量”,例如,对于当前生产的样品,其变化范围从数百个到30万个不等。

根据罐的生产年份,对第一批系列样品的合同单位价格的事实数组进行分析,从而可以至少在近似估计批量生产的情况下更准确地预测市场价格。 所揭示的价格趋势是新创建的装甲车的客观参数,在执行领域中,必须执行样品的指定性能特征。

第二组国家的下降趋势目前比第一组国家的价格增长趋势落后12年。 结果,今天,发展中国家新建的装甲车的单价水平是发达国家的2,1倍,考虑到国内开发轻型MBT模型的传统,其实际价格要低2,5到3倍。

与航空研究相比,新的事实数组包含了34世纪XNUMX到XNUMX年代设备的美元价格数据。 从中可以明显看出,战前家用装甲车的价格与第一类国家的价格持平。 而且只有在伟大的卫国战争开始时,与德国和美国的装甲车相比,T-XNUMX,KV,IS串联坦克的成本才急剧下降。 目前保持此余额。

总共考虑了100多个时间间隔内有关装甲车价格的90多个信息。

这项工作仅着眼于确定新型装甲车的某些定价模式,因此,它没有考虑与二级市场相关的问题。

应当重复的是,在飞机价格分析中也发现了类似的情况,并且这两个事实共同证实了价值变化规律的普遍性的假设-包括作战装备在内的任何高科技军事装备的系列样品的成本均与样品自身重量成正比,单位成本随时间呈指数增长。 ... 此外,有必要就第二组国家开发和生产的任何高科技军事装备的价格水平相对于第一组价格水平的稳定滞后作出初步结论。

全球经济的两个部分

决定第一和第二组国家的军事(不仅是)工业产品价格趋势形成差异的因素是产品价格的年增长率取决于这些国家与特定工资相关的劳动生产率的年增长率。 产品价格的上涨与生活水平的总体提高有关,而仅与产品质量的提高部分相关。 该结论模糊了“高质量”产品的“昂贵”和“低质量”产品的“廉价”概念之间的普遍接受的联系。 本条中“发达”和“发展中国家”两个术语的不同主要是由于这些国家人口的消费水平,即生活水平。

军事产品价格形成的两个共存的世界体系是由于它们的两个相当孤立的销售市场的存在而产生的,因此,通过维持世界上两种(至少)类型的经济体系的界限而产生。

军事产品价格形成的两个共存的世界体系是由于它们的两个相当孤立的销售市场的存在而产生的,因此,通过维持世界上两种(至少)类型的经济体系的界限而产生。

具有第二组国家价格的市场现在在世界上占有重要地位,并且具有扩展的所有先决条件,因为来自美国,加拿大,西欧,韩国,以色列和日本的价格昂贵的装甲车价格成倍增长,使得购买者寻找替代品或拒绝购买必要的产品。样本数。

世界上装甲车辆的总体购买量下降与这些国家的经济增长率,国家军事预算(NMB)和人民的福利(最终为购买和操作军事装备支付费用)相关,这些国家通常总是落后于六个国家装甲车价格每年上涨XNUMX%。

家用装甲车的较低价格水平似乎将为我们的制造商创造有利的出口机会。 但是,目前,军事产品(现金流)的大部分市场都处于第一类国家的控制之下,西方装甲车的高价格正在转变为购买的新MBT数量减少。

在这种背景下,可以认为,俄罗斯外贸机构的一个纯粹的专业失败是向马来西亚供应T-90坦克的失败尝试,当时拟议合同的所有好处显然都没有传达给买方,并且在解决冲销义务,计算和工程支持,他的愿望可能被忽略了。 由于这次失败,我们的潜在客户而不是T-90购买了更昂贵的RT-91战车-T-72战车的波兰式改装。

四大运营商

设立OBT公园是由IRB支出相关支出项目的费用。 因此,该预测是基于评估为世界武装部队配备装甲车的财务能力的原则。 计划在2025年之前交付陆军使用的新坦克的预计数量,是根据对军用飞机的数据进行测试的方法,并基于NBC变化的比例和购买装甲车的成本的假设进行计算的。

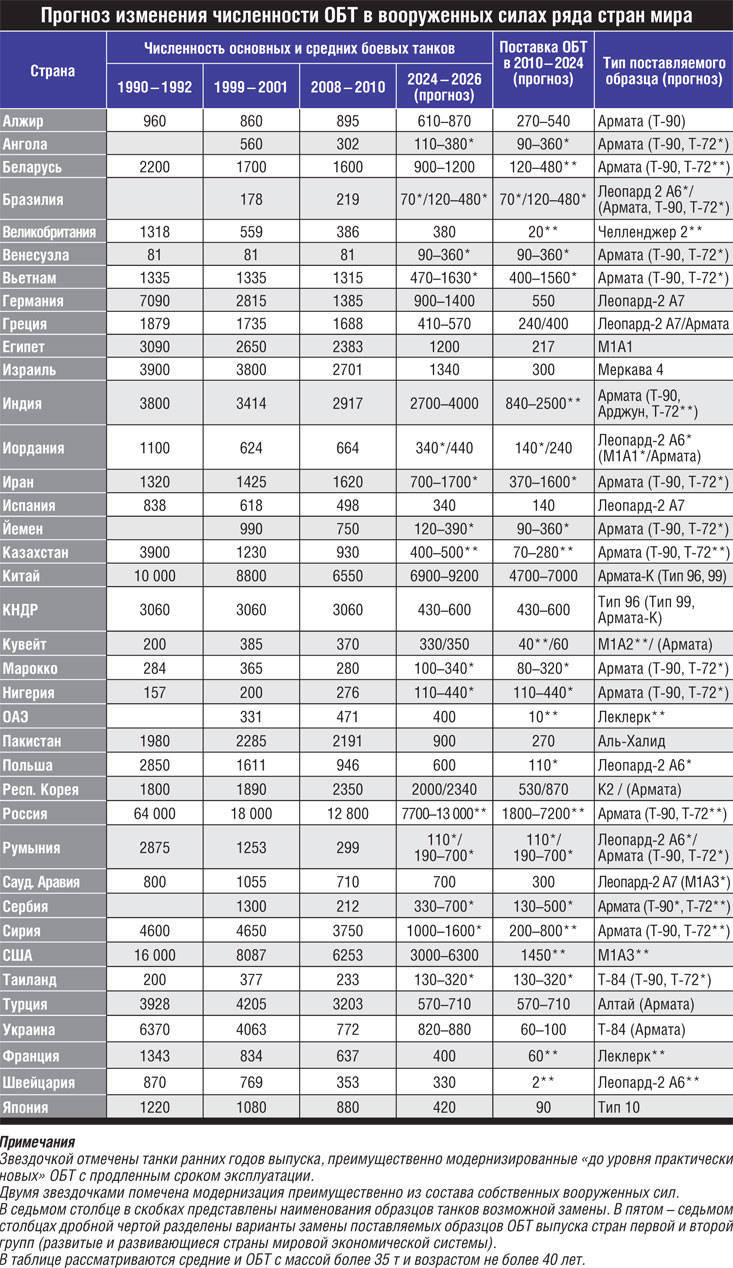

在预测许多国家/地区的坦克数量变化时,下表使用了直到2010年的IRS和装甲车辆补给数据。 实际上,有条件的一年(2016年)供应新罐可以使购买的设备数量从生产的早期年份开始增加,反之亦然,并且可以用现代化的罐替换这些设备。 另外,所供应的储罐的预计数量可以随着其重量的减小而反过来增加。 考虑到所有因素后,事实证明,在此期间处于首位的Armata坦克可以用新T-90的数量几乎翻倍或至少是以前生产和现代化T-72数量的三倍来代替。

在预测期内,假设国际装甲市场将有四个主要运营商:配备早期版本Leopard-2现代化坦克的德国和新型Leopard-2A7;具有M1现代化的美国;具有新型96式坦克的中国;以及新型俄罗斯的“ 99型”,还有可能是“ Armata-K”型坦克,配备了现代化的T-72,新型T-90和Armata坦克。 因此,根据对当前预测的分析,到2025年,这些国家(德国,西班牙,希腊,加拿大,沙特阿拉伯)在购买Leopard-2A7型德国新型坦克方面的实际能力估计将不超过1250辆(超过40%-对于德国)。 但是,由于西班牙和希腊持续的金融危机,至少在未来几年中,约有30%的此类供应存在问题。 毫无疑问,八十年代生产的大量MBT“ Leopard-2A4”的存在,将有可能向外部市场供应至少400个样品,达到“实用新型”坦克“ Leopard-2A6 / 2A7”的水平。

购买现代美国坦克的可能性(或将先前发布的样品升级到“实际上是新的”水平)估计不超过2300辆(美国超过60%)。 从1年代的生产开始,目前存储的MXNUMX坦克数量估计大致相同。 到目前为止,这些机器的生产程序已基本完成。 因此,向美国新型坦克的装甲车交付市场的可能性很小。 毫无疑问,以前发布的样本将继续现代化。

购买新的现代中国坦克的可能性估计超过5000个样本(几乎全部用于中华人民共和国和朝鲜的武装部队)。 中国的工业和科学成就,预算的财务可能性,新样品出现的动力以及99型坦克总设计师Ju Yusheng的野心勃勃,证实了在可预见的将来极有可能创造和采用有前途的Armata-K型中国坦克。 ...

就购买新的和现代化的(再制造的)俄罗斯坦克而言,对世界各国需求的预测是最通用,数量最多的-从1600到3000个Armata坦克样本(俄罗斯最多为45%),从1500到2900 T-90,而不是不到7000架现代化(修复)的T-72(对俄罗斯而言,高达40%)。 新的和升级的MBT的比例将取决于开发的时机,生产的资金以及掌握释放“ Armata”型俄罗斯坦克的步伐。

装甲部队或航空

提出的预测可能过于乐观。 据此,到2025年,许多国家将至少保持当前装甲部队的人数实力。 这些国家是澳大利亚,英国,匈牙利,委内瑞拉,德国,印度,加拿大,中国,科威特,缅甸,尼日利亚,阿曼,沙特阿拉伯,塞尔维亚,大韩民国,泰国,乌克兰,捷克共和国,瑞士,瑞典。 但是,与历史上已建立的惯例相反,可以严重地重新分配(或已经重新分配)预算拨款,这有利于武装部队航空部门的优先建设。 当前,有一种观点认为,就现代战争而言,大多数国家的装甲部队在数量上过大甚至过大,而国家预算却负担重。 另一方面,出于经济原因,世界正在迅速减少国家空军的老龄化公园,结果,许多小国在为至少一个成熟的战斗中队独立配备新飞机方面将遇到难以克服的困难,这不免引起这些国家政府和政府界的关注。试图通过重定向所有可能来源的资金流(包括用于装甲车的预算份额)来抵消这一过程。

目前,对装甲战车在通用武器系统中的作用和位置进行了重新评估。 从理论上讲,在当前的战争中根本不需要主战坦克(MBT)。 但是,伊拉克发生的事件和一些地方冲突证明,MBT在大多数行动中既有足够的武器又有保护。 在这方面,我们提请“ VPK”报纸读者注意费用的长期预测 坦克 以及世界各国装甲部队的战斗人员数量。

对坦克市场需求的可靠预测是合理的,计算数量和选择组织放行时分配投资的条件的基础。 它要求首先确定可能的合同价格范围,其次要确定预算机会和限制条件,以确保组织生产和销售装甲车的可行性。

本文作者较早前完成的许多工作都认为与航空业有关的问题范围相似。 在此基础上,对任何高科技产品都得出了看似普遍的结论。

像物体 航空 装甲车的一个特点是生产技术水平高,计算产品数量的简单性,它们的比较以及完成交易条件的相对透明性,这反映在专门的信息来源中。 与航空业类似,同样重要的是,装甲车辆的生产以及整个生命周期都是在激烈的竞争过程中(包括在战场上)进行的,这决定了国际市场上对产品要求的通用等级列表的发展。

这完全取决于质量和释放时间

通过与军用航空的样本进行类比,让我们假设装甲车辆系列模型的成本与其质量成比例,这是计算成本价格和预测合同价格的第一个,最重要和最完美的基准指标。 成本与功率依赖关系(第二个基本指标)同时与样品交付的实时坐标相关,也就是说,新装甲车的系列样品的成本与质量成正比,并且以恒定的速率不断增长(每年XNUMX%至XNUMX%)。

根据生产年份的不同,对连续罐合同单位价格的事实数组进行统计处理,证实了这一假设并揭示了以下模式。州-坦克制造商大致可分为两部分。 第一组(发达国家)包括美国,西欧,日本,大韩民国,以色列。 在第二个(发展中国家)中-俄罗斯,中国,印度,乌克兰等

装甲车辆每单位质量价格的增长率:发达国家为k = 1,07(每年1,06%),而发展中国家为k = XNUMX(每年XNUMX%)。

就价格水平而言,第二组国家的趋势目前比第一组国家的价格增长趋势落后15年,而且这种差距显然还在继续扩大。 如今,发展中国家的装甲车单价降低了2,4倍,考虑到国内开发较轻型主战坦克的惯例,其实际价格降低了2,9-3,4倍。

文章作者提出的成本增长定律决定了其对样品释放质量和时间的依赖性,而事实阵列作为一个整体客观地反映了在历史悠久的供应量的影响下装甲车市场的价格情况。

但是,从空运价格研究(样本的连续性)可以知道影响合同价格的第三个因素。 根据现有的信息,可以说,例如,传统上最大的国内系列(“流通”)在数量上是第一组国家的所有系列的两到三倍,这为国内生产者提供了更多的优势。

与其他两个强大的基本指标(重量和时间)相比,连续性是对成本影响最小的因素。 不管经济危机和繁荣如何,世界上购买新装甲车的总量下降都是显而易见的(图),因此,这一因素的重要性正在进一步减弱。 它的存在不会从质上改变市场价格的情况,但是,有必要进行更准确的价格预测,这还取决于“流通量”,例如,对于当前生产的样品,其变化范围从数百个到30万个不等。

根据罐的生产年份,对第一批系列样品的合同单位价格的事实数组进行分析,从而可以至少在近似估计批量生产的情况下更准确地预测市场价格。 所揭示的价格趋势是新创建的装甲车的客观参数,在执行领域中,必须执行样品的指定性能特征。

第二组国家的下降趋势目前比第一组国家的价格增长趋势落后12年。 结果,今天,发展中国家新建的装甲车的单价水平是发达国家的2,1倍,考虑到国内开发轻型MBT模型的传统,其实际价格要低2,5到3倍。

与航空研究相比,新的事实数组包含了34世纪XNUMX到XNUMX年代设备的美元价格数据。 从中可以明显看出,战前家用装甲车的价格与第一类国家的价格持平。 而且只有在伟大的卫国战争开始时,与德国和美国的装甲车相比,T-XNUMX,KV,IS串联坦克的成本才急剧下降。 目前保持此余额。

总共考虑了100多个时间间隔内有关装甲车价格的90多个信息。

这项工作仅着眼于确定新型装甲车的某些定价模式,因此,它没有考虑与二级市场相关的问题。

应当重复的是,在飞机价格分析中也发现了类似的情况,并且这两个事实共同证实了价值变化规律的普遍性的假设-包括作战装备在内的任何高科技军事装备的系列样品的成本均与样品自身重量成正比,单位成本随时间呈指数增长。 ... 此外,有必要就第二组国家开发和生产的任何高科技军事装备的价格水平相对于第一组价格水平的稳定滞后作出初步结论。

全球经济的两个部分

决定第一和第二组国家的军事(不仅是)工业产品价格趋势形成差异的因素是产品价格的年增长率取决于这些国家与特定工资相关的劳动生产率的年增长率。 产品价格的上涨与生活水平的总体提高有关,而仅与产品质量的提高部分相关。 该结论模糊了“高质量”产品的“昂贵”和“低质量”产品的“廉价”概念之间的普遍接受的联系。 本条中“发达”和“发展中国家”两个术语的不同主要是由于这些国家人口的消费水平,即生活水平。

军事产品价格形成的两个共存的世界体系是由于它们的两个相当孤立的销售市场的存在而产生的,因此,通过维持世界上两种(至少)类型的经济体系的界限而产生。具有第二组国家价格的市场现在在世界上占有重要地位,并且具有扩展的所有先决条件,因为来自美国,加拿大,西欧,韩国,以色列和日本的价格昂贵的装甲车价格成倍增长,使得购买者寻找替代品或拒绝购买必要的产品。样本数。

世界上装甲车辆的总体购买量下降与这些国家的经济增长率,国家军事预算(NMB)和人民的福利(最终为购买和操作军事装备支付费用)相关,这些国家通常总是落后于六个国家装甲车价格每年上涨XNUMX%。

家用装甲车的较低价格水平似乎将为我们的制造商创造有利的出口机会。 但是,目前,军事产品(现金流)的大部分市场都处于第一类国家的控制之下,西方装甲车的高价格正在转变为购买的新MBT数量减少。

在这种背景下,可以认为,俄罗斯外贸机构的一个纯粹的专业失败是向马来西亚供应T-90坦克的失败尝试,当时拟议合同的所有好处显然都没有传达给买方,并且在解决冲销义务,计算和工程支持,他的愿望可能被忽略了。 由于这次失败,我们的潜在客户而不是T-90购买了更昂贵的RT-91战车-T-72战车的波兰式改装。

四大运营商

设立OBT公园是由IRB支出相关支出项目的费用。 因此,该预测是基于评估为世界武装部队配备装甲车的财务能力的原则。 计划在2025年之前交付陆军使用的新坦克的预计数量,是根据对军用飞机的数据进行测试的方法,并基于NBC变化的比例和购买装甲车的成本的假设进行计算的。

在预测许多国家/地区的坦克数量变化时,下表使用了直到2010年的IRS和装甲车辆补给数据。 实际上,有条件的一年(2016年)供应新罐可以使购买的设备数量从生产的早期年份开始增加,反之亦然,并且可以用现代化的罐替换这些设备。 另外,所供应的储罐的预计数量可以随着其重量的减小而反过来增加。 考虑到所有因素后,事实证明,在此期间处于首位的Armata坦克可以用新T-90的数量几乎翻倍或至少是以前生产和现代化T-72数量的三倍来代替。

在预测期内,假设国际装甲市场将有四个主要运营商:配备早期版本Leopard-2现代化坦克的德国和新型Leopard-2A7;具有M1现代化的美国;具有新型96式坦克的中国;以及新型俄罗斯的“ 99型”,还有可能是“ Armata-K”型坦克,配备了现代化的T-72,新型T-90和Armata坦克。 因此,根据对当前预测的分析,到2025年,这些国家(德国,西班牙,希腊,加拿大,沙特阿拉伯)在购买Leopard-2A7型德国新型坦克方面的实际能力估计将不超过1250辆(超过40%-对于德国)。 但是,由于西班牙和希腊持续的金融危机,至少在未来几年中,约有30%的此类供应存在问题。 毫无疑问,八十年代生产的大量MBT“ Leopard-2A4”的存在,将有可能向外部市场供应至少400个样品,达到“实用新型”坦克“ Leopard-2A6 / 2A7”的水平。

购买现代美国坦克的可能性(或将先前发布的样品升级到“实际上是新的”水平)估计不超过2300辆(美国超过60%)。 从1年代的生产开始,目前存储的MXNUMX坦克数量估计大致相同。 到目前为止,这些机器的生产程序已基本完成。 因此,向美国新型坦克的装甲车交付市场的可能性很小。 毫无疑问,以前发布的样本将继续现代化。

购买新的现代中国坦克的可能性估计超过5000个样本(几乎全部用于中华人民共和国和朝鲜的武装部队)。 中国的工业和科学成就,预算的财务可能性,新样品出现的动力以及99型坦克总设计师Ju Yusheng的野心勃勃,证实了在可预见的将来极有可能创造和采用有前途的Armata-K型中国坦克。 ...

就购买新的和现代化的(再制造的)俄罗斯坦克而言,对世界各国需求的预测是最通用,数量最多的-从1600到3000个Armata坦克样本(俄罗斯最多为45%),从1500到2900 T-90,而不是不到7000架现代化(修复)的T-72(对俄罗斯而言,高达40%)。 新的和升级的MBT的比例将取决于开发的时机,生产的资金以及掌握释放“ Armata”型俄罗斯坦克的步伐。

装甲部队或航空

提出的预测可能过于乐观。 据此,到2025年,许多国家将至少保持当前装甲部队的人数实力。 这些国家是澳大利亚,英国,匈牙利,委内瑞拉,德国,印度,加拿大,中国,科威特,缅甸,尼日利亚,阿曼,沙特阿拉伯,塞尔维亚,大韩民国,泰国,乌克兰,捷克共和国,瑞士,瑞典。 但是,与历史上已建立的惯例相反,可以严重地重新分配(或已经重新分配)预算拨款,这有利于武装部队航空部门的优先建设。 当前,有一种观点认为,就现代战争而言,大多数国家的装甲部队在数量上过大甚至过大,而国家预算却负担重。 另一方面,出于经济原因,世界正在迅速减少国家空军的老龄化公园,结果,许多小国在为至少一个成熟的战斗中队独立配备新飞机方面将遇到难以克服的困难,这不免引起这些国家政府和政府界的关注。试图通过重定向所有可能来源的资金流(包括用于装甲车的预算份额)来抵消这一过程。

信息