关税同盟对哈萨克斯坦经济的影响

哈萨克斯坦的经济在关税同盟的条件下运作了两年多。 对于协会参与者的所有国家而言,这一点非常重要,不断有关于不同国家的利益和利润的争议。 遗憾的是,统计数据支持的良好分析材料很少见。 部分地,这个帖子的出现恰恰是因为我找不到关于关税同盟活动结果的足够量化数据,部分原因是希望表达我对与俄罗斯和白俄罗斯经济一体化的看法。

哈萨克斯坦的经济在关税同盟的条件下运作了两年多。 对于协会参与者的所有国家而言,这一点非常重要,不断有关于不同国家的利益和利润的争议。 遗憾的是,统计数据支持的良好分析材料很少见。 部分地,这个帖子的出现恰恰是因为我找不到关于关税同盟活动结果的足够量化数据,部分原因是希望表达我对与俄罗斯和白俄罗斯经济一体化的看法。在这篇文章中,我们将尝试回答这些问题:

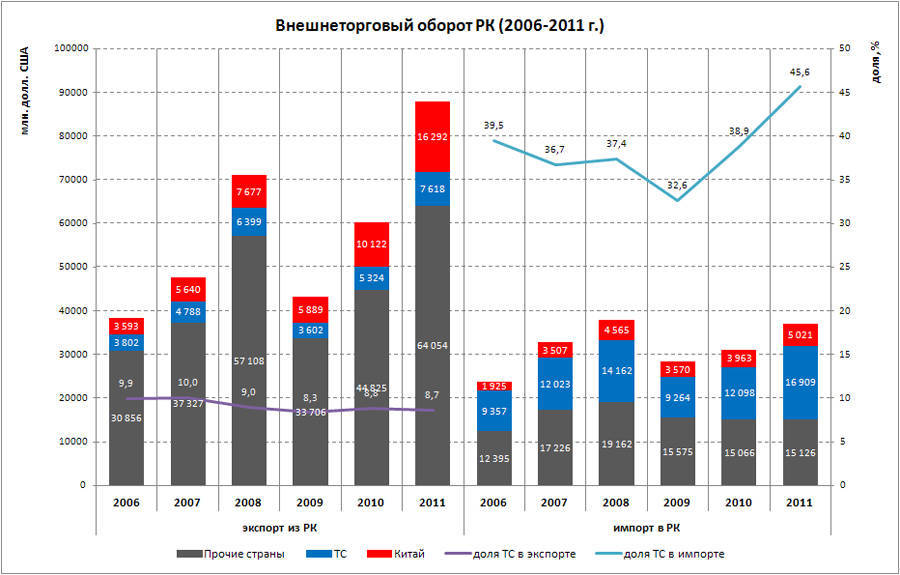

哈萨克斯坦外贸成交动态

建立关税同盟的主要任务之一是希望增加哈萨克斯坦商品的贸易和出口到CU国家。 考虑哈萨克斯坦海关委员会关于哈萨克斯坦对外贸易额和中国贸易的贸易数据。

图表显示,对外贸易的最大跌幅发生在经济危机后经济衰退最严重的2009年。 自2010以来,CU国家和世界其他国家的国际贸易稳步增长。

在与CU国家的贸易总额中,哈萨克斯坦的商品进口份额约为70%。 总的来说,我们更多地“放弃”俄罗斯和白俄罗斯的经济,而不是“帮助”在这些国家销售我们的产品。 与此同时,工会当然是俄罗斯联邦的主要合作伙伴。 俄罗斯联邦占据哈萨克斯坦与CU国家贸易额的约97%; 白俄罗斯分别只有3%。

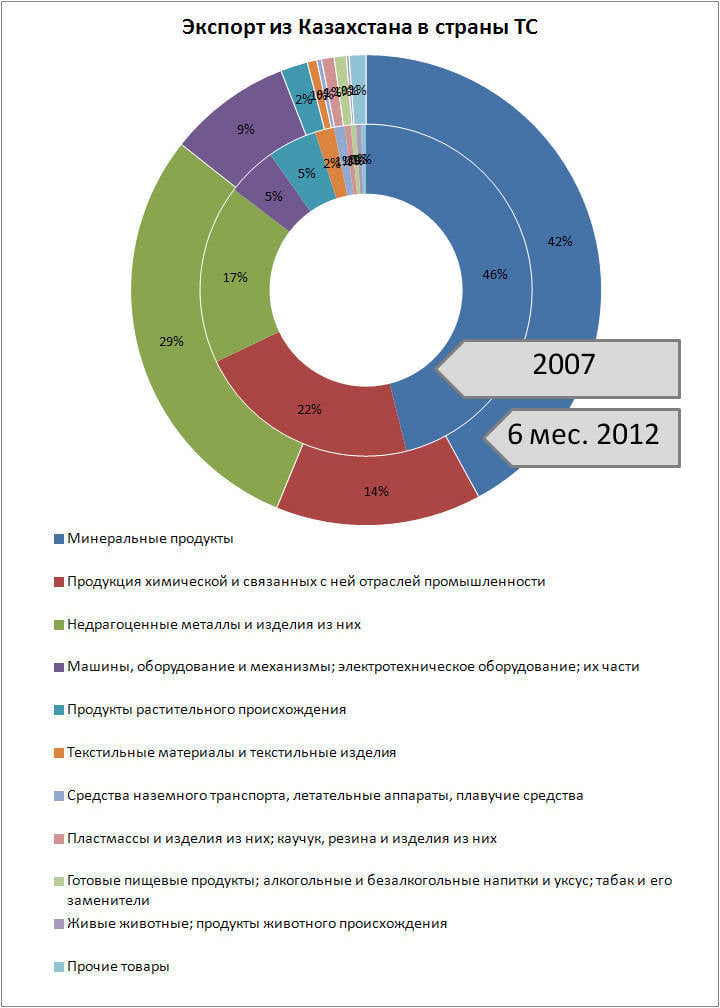

与关税同盟国家的贸易商品结构

如果我们考虑哈萨克斯坦(与所有国家)的整个对外贸易结构,那么CU的影响力就会显着增强。 因此,在哈萨克斯坦的出口总额中,今年2008对CU国家的出口份额趋于下降(例如,在2007中,对俄罗斯和白俄罗斯的出口占哈萨克斯坦出口总额的10%左右,而在2011中仅为8,7%)。 这表明,自CU运营开始以来,我们对俄罗斯和白俄罗斯的贸易政策没有发生根本变化:由于我们在CU成立之前向我们出口了约9%的出口,我们也会在以后出口。 哈萨克斯坦向关税同盟国家出口增长的部分原因仅在于创建CU的原因,我认为主要原因是确保所有哈萨克斯坦出口增长的相同机制(振兴世界经济,商品市场的有利结果)。

从俄罗斯和白俄罗斯到哈萨克斯坦的货物进口情况大不相同。 在CU成立后,俄罗斯从哈萨克斯坦进口的产品开始急剧增加。 因此,如果在2007中,来自俄罗斯的进口占哈萨克斯坦进口总量的约36,7%,那么在2011中,它几乎变为46%。 即 哈萨克斯坦的进口商品供应更多来自俄罗斯。

结论:随着关税同盟框架内商品周转率的明显增加,其产生并没有大大改变俄罗斯和白俄罗斯在哈萨克斯坦出口结构中的地位,而是对哈萨克斯坦的进口结构产生了重大影响。 哈萨克斯坦的进口产品甚至更多来自俄罗斯。

哈萨克斯坦的出口商品结构发生了变化,但并未发生巨大变化。 主导地位仍属于矿产品(即原材料:主要是石油产品,矿石和精矿)。 哈萨克斯坦的化学和冶金产品在俄罗斯和白俄罗斯也很受欢迎。 同样值得注意的是计算机设备这类集团的出口份额有所增加。 是的,说实话,我对这篇文章感到困惑,因为 在哈萨克斯坦,尚未观察到足够发达的计算机设备工业生产。 即 总的来说,从哈萨克斯坦到CU的出口没有根本变化。

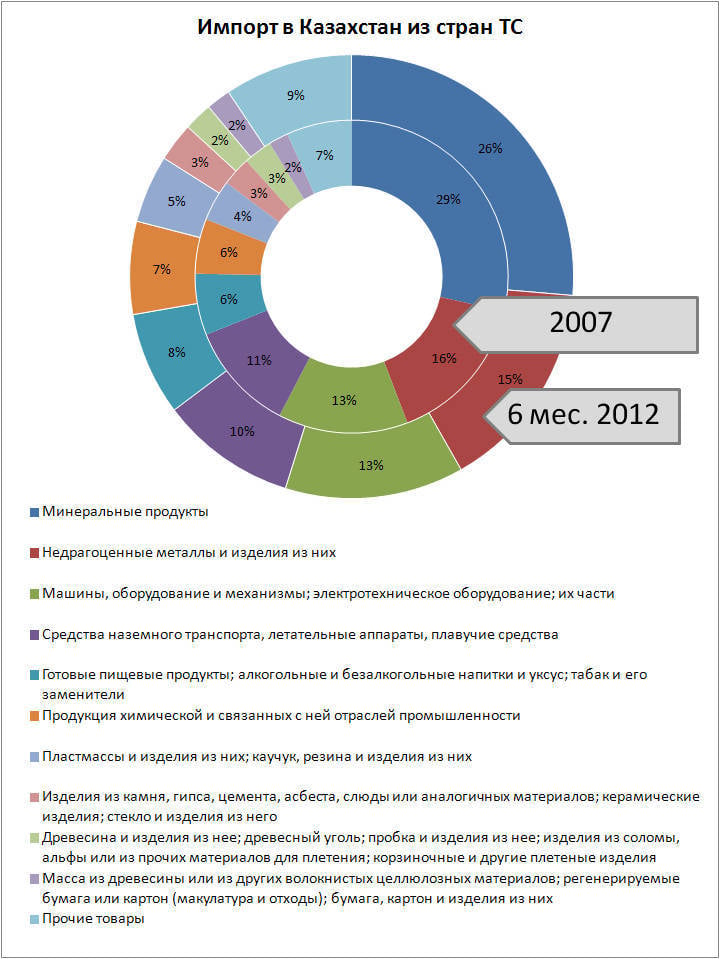

哈萨克斯坦的进口结构没有重大变化。

和以前一样,矿产品(石油和石油产品,矿石和精矿,焦炭等)在从俄罗斯的进口中处于领先地位 - 26%。

排在第二位的是大型集团 - 冶金产品(金属,管道,棒材等等)。 该组在2012中累计约为15%。 13%的进口被一组机器和设备占用。 第四名属于“车辆”组 - 10%。 8%来自现成食品。

上图中的结论可以如下所示:大约相同的商品和与关税同盟创建之前相同的比例从CU国家出口到哈萨克斯坦。

还应该指出,哈萨克斯坦的出口业务主要包括原材料和工业产品,即 受益于车辆的创造和简化货物运输将首先获得主要的哈萨克斯坦工业生产者(在石油和天然气,冶金,采矿,化学工业领域)。 不幸的是,哈萨克斯坦出口在消费品方面的结构变化尚未得到说明。

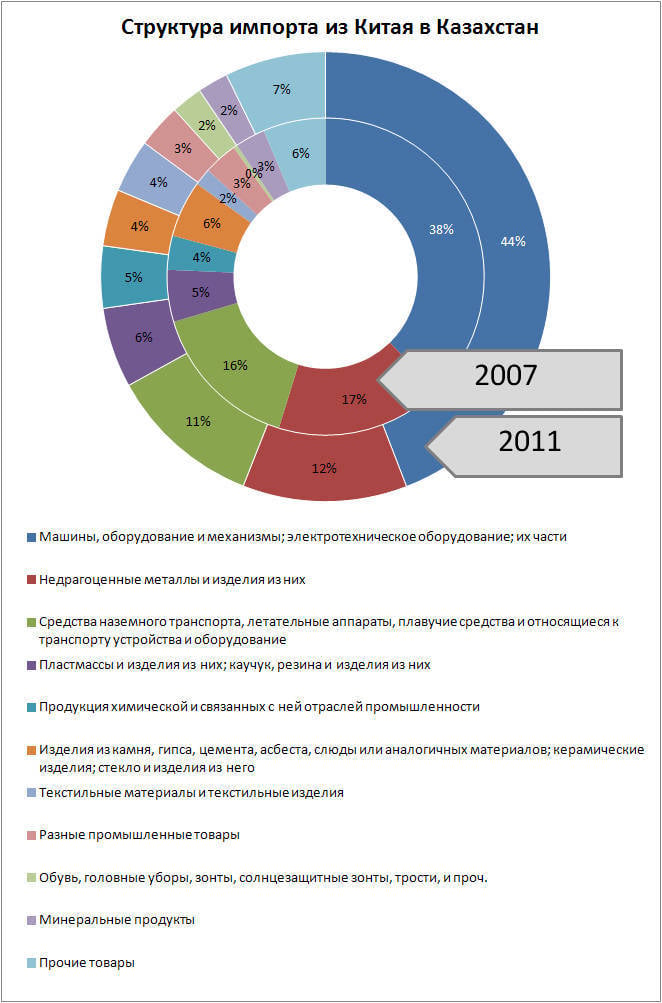

中国对哈萨克斯坦的贸易活动

另一个任务是限制从中国进口货物,但根据海关委员会的说法,与中国的贸易只会略微减缓其在新西兰证券交易所的增长,但在新西兰证券交易所,它已经超过了危机前的最高点。

在关税同盟成立之前和之后,中国进口货物的结构也几乎没有变化。 中国仍在积极进口各种机械设备,非贵金属及其产品(金属,管材,棒材等),车辆,塑料,塑料制品,纺织品,鞋子等等。

结论:CU的创建并未显着影响中国对哈萨克斯坦的对外贸易活动。

这是统计数据,统计数据是一件顽固的事情。

建立关税同盟的利弊

此外,我想考虑为哈萨克斯坦建立关税同盟的主要利弊,并最终了解哈萨克斯坦,关税同盟的利益或损害。

优点:

缺点:

在我看来,在战略方面,这种整合将非常有用,并且是与俄罗斯已经密切合作的自然延续。 拒绝这样一个事实是愚蠢的,即在独立的这些年里,我们一直积极与俄罗斯合作,这是哈萨克斯坦的主要合作伙伴之一,不仅在贸易方面,而且在许多其他领域。 例如,俄罗斯与该地区另一个最强大的中国 - 中国相比,更接近哈萨克斯坦。 这种联盟的想法出现在俄罗斯,而不是中国,这是很自然的。

从宏观经济角度来看,车辆也比缺点更具优势 我们对主要消费者(欧盟,俄罗斯)的主要货物(石油,原材料,粮食等)的运输和销售有了更简化的版本。

过渡期过后,当形成新环境中的经营规则时,创建新合资企业的投资吸引力将显着增加。 哈萨克斯坦在建立和经营企业方面更具吸引力,因此人们应该期望我们的国家对外国投资者更具吸引力。 一个明显的例子是最近对哈萨克斯坦的访问以及与越南代表达成的协议。

但是整合存在问题和缺点。 不能忘记它们,必须承认它们,必须与它们一起工作。 与CU活动相关的许多消极方面都源于旧工作机制的崩溃和不完整性,以及缺乏新机制。 这些问题在任何过渡时期都是固有的。 在我看来,类似的时期甚至可以持续3-5年,然后创建一组相对可行的文档,原则和标准,以便有效地解决为联合设置的任务。

另一个重要的缺点是哈萨克斯坦货物相对于白俄罗斯和俄罗斯的竞争力下降的威胁。 竞争的这种增加可以从两个相反的方面来看。 我同意哈萨克斯坦商人在某些市场上工作会变得更加困难,但另一方面,竞争的加剧将迫使哈萨克斯坦商人改善他们的业务流程。 如表明 故事 经济,竞争带来的好处多于劣势,是进步的动力。 首先,消费者受益于竞争。

还应该记住,哈萨克斯坦市场不是那么宽敞,以至于俄罗斯商品生产商有条不紊地冲向它。 我们对俄罗斯合作伙伴感兴趣,主要是作为工业产品(机械,设备,采矿,石油和天然气,农业和其他行业的消耗品)的消费者以及作为原材料的主要供应商。 这与俄罗斯和白俄罗斯的进出口结构也很明显。

价格上涨是一个减去,在媒体上积极讨论。 它基于两个主要趋势:由于关税增加导致第三国货物价格上涨; 第二个趋势是哈萨克斯坦与俄罗斯相比价格较低的猜测。 关于第一个趋势,共和国的平均关税税率增加了4.4%。 这不是关税的关键性增长,因此不可能谈论国内价格的大幅上涨。

如果我们考虑哈萨克斯坦生产商价格的第二个上升趋势,相反,它对他们来说是积极的。 我们的一些产品比俄罗斯产品便宜,这意味着我们的制造商比俄罗斯或白俄罗斯的产品具有真正的竞争优势。 在这里,很明显,当俄罗斯买家可以购买大部分产品时,关税同盟为当地生产商提供了优势。 我认为没有人会争辩说,对于卖家来说,扩大销售机会是非常有利可图的。 另一方面,当地消费者遭受苦难 供求法则将我们的价格与俄罗斯联系起来。

因此,不能说这种对齐对哈萨克斯坦来说是绝对的邪恶,生产者受益,消费者受苦。 一般来说,关于这个问题的公开声明看起来不合逻辑,一方面他们关心我们的制造商的问题,他们是否受到CU的创建,但是一旦当地的一些参与者根据供需规律升级(在这种情况下,增加)他们的价格,他们走向新的俄罗斯买家,从而获胜,每个人都开始发誓并对这种情况感到愤慨。 我们需要完全诚实,如果我们想要支持我们的生产者,这意味着我们需要为他们创造条件,因为他们可以获得足够的发展利润,这意味着准备以更高的价格购买质量较低的哈萨克斯坦商品并给他们赚钱的机会。向俄罗斯出售商品(从而减少国内货物供应,导致国内价格上涨)。

总的来说,我积极地看待与俄罗斯的整合过程。 我们的经济已经相互交织在一起,整合是很自然的。 从宏观经济角度来看,哈萨克斯坦获得的收益超过了它。 首先,哈萨克斯坦的大型工业企业受益(石油和天然气,采矿,冶金,化学工业等)。 建立CU的主要缺点和问题源于:缺陷或缺乏新机制;现在有一个过渡期; 由于我们的一些产品竞争力不足和价格监管问题。 在我看来,我们需要认识到这些问题,与它们合作并逐步建立起有效的工会运作机制。

信息