世界水面舰艇市场

近年来,海军装备(TDC)领域的竞争增长可以在世界市场上得到确定。 这个市场的数量非常大。 与此同时,客户越来越关注这一领域的军事技术合作问题:许可生产或军舰联合组装的可能性。 此外,还关注现代技术,如Stealth。 尽管目前尚无法获得评估该技术的客观数据,但它是船舶新颖性的一个指标,当然也吸引了客户。

俄罗斯的市场容量和地点

在2004和2013之间,世界上至少售出204战舰的年份总计达40,17十亿美元。 其中,新船的市场容量估计为130单位,当时它们的成本为38,53十亿美元,这相当于销售的水面舰船总数的63,7%和全球总供应量的95,9%。 因此,“二手”的份额占出售船舶的36,3%,仅按价值计算4,1%。 相关数据载于ARMS-TASS的分析报告中,该报告发表在“武器市场”杂志上。

根据ARMS-TASS版本,世界市场上销售现代水面舰艇的地方分布如下:

德国取代了1。从2004到2013期间,新型水面舰艇的26单位总共销售了5,6十亿美元。

2排名法国,从2004到2013一年,法国出售价值16十亿美元的6船。

3排名英国,同期15水面舰艇实施总计近3十亿美元。

4属于荷兰;这个国家十年来已售出14水面船,总价值达3,6十亿美元。

5所属的地方属于俄罗斯,其领先地位最低。 十多年来,该国已售出13水面舰艇,总价值约为8十亿美元。 与此同时,在2004-2008年的前五年,整个3船的售价为1,7十亿美元,但在第二个2008-2013中,销量大幅增加 - 10船的价值为6,2十亿。

水面舰艇武器系统的市场容量

水面舰艇市场的关键是它们的武器系统市场。 根据Forcast International在2018之前发布的“表面武器系统市场预测”研究,此类13 360系统将在全球范围内销售,估计成本为8,911亿。

与此同时,未来五年军舰武器系统市场将是可持续的。 新武器的主要购买者仍将是美国。 与此同时,多年来,欧洲国家将对海军武器市场产生重大影响。 它主要是关于法国 - 意大利大型项目FREMM。 该计划可立即向客户交付27护卫舰。 该项目是最大的非美洲水面舰艇建造计划,将长期实施,可对军火市场产生重大影响。 首先,它将增加欧洲武器系统的销售份额。

还有必要指出军舰武器系统市场的一个非常重要的趋势,即新船与垂直发射综合体的广泛装备。 在俄罗斯,它主要是新的 SAM“Shtil-1”以及反舰系统“Calibre”。 这种系统的使用允许即使具有相对小的位移的船也具有高的作战能力。 这可能表明少数船只的订单可能需要为他们购买大量武器系统,这也需要相当高的成本。

水面舰艇逐级上市

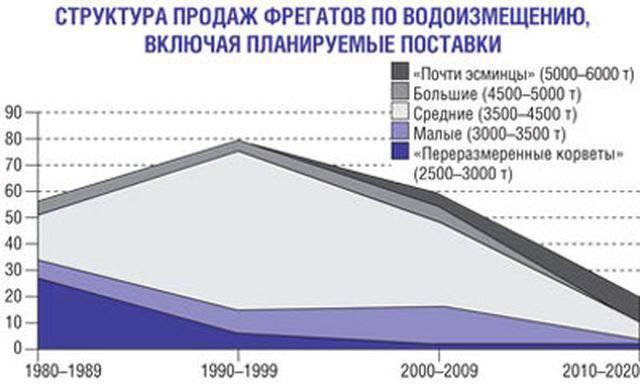

护卫舰

在下文中,使用由军事 - 工业信使出版物进行的研究的数据。 这类船舶是世界市场上最受欢迎的船舶。 在过去的30年中,214护卫舰已经售出(超过所有水面舰艇和潜艇的1 / 3)。 这归因于以下因素:前一系列的中队驱逐舰(例如,英国海军22型),它们主动出售给发展中国家,在海军完成服役; 护卫舰以相对较低的成本具有重要的战斗潜力。 它们可以由财务能力有限的国家获得和维护。

在这一领域,从主要国家的海军出售的护卫舰具有相当的竞争力。 从1981到2011,他们的年份被卖给了95,这是已售出的护卫舰总数的45%。 首先,这些是美国护卫舰奥利弗·佩里(Oliver H. Perry),由于美国政府的支持,他们的能力不如现代护卫舰,但成功出售。

您还可以注意到许可证建造的护卫舰数量(65单位),而不是国家卖家(54单位)造船厂建造的护卫舰。 在过去的30年中,联合建筑的水面舰艇的比例有所增加。

排水量不超过3000吨的护卫舰可归因于“超大护卫舰”。 凭借他们的战斗能力和价格,他们与他们的差异微乎其微。 与此同时,相对大量的已实现船舶表明,许多发展中国家倾向于拥有更高级别的战舰,而价格相对较小。 然而,今天这类船舶的份额正在下降,这主要是由于3500 - 4000吨排水量的护卫舰销量增加。

小型护卫舰(3000-3500吨)不太普遍。 这可以通过以下事实来解释:根据成本效益标准,这些船舶比更大排水量的护卫舰更糟糕。 由于武器装备仅略微优于轻型护卫舰,因此这种船需要的船员和发电厂几乎与全护卫舰(3500-4000吨)相同。 因此,只有少数国家要求使用此类船舶。

最多的是平均护卫舰,其排水量为3500-4000吨,其装备几乎与中队驱逐舰相对应,在定量指标(天线杆,弹药的数量)上产生。 这种舰艇能够高效地执行多用途舰艇(攻击,防空,反潜,支援着陆)的主要任务。

排水量进一步增加(至5000吨)并未导致战斗能力显着增加,同时价格上涨。 这种流离失所的护卫舰并不受欢迎,因为对于发展中国家来说,单艘船的成本已经很大。 在本报告所述期间,该集团的15护卫舰被出售。

更大排水量(超过5 000吨)的护卫舰可以归因于战斗特性和价格上的“减少的驱逐舰”,它们接近它们。 这组护卫舰往往会增加排水量,导致6000吨的过境点和小型中队驱逐舰的建造。 这种护卫舰的销售增长是由于欧洲国家正在积极建造这种船只以满足其海军的需要并提供出口。

通常,可以单独增加中型护卫舰的数量,同时减少小型护卫舰的数量。

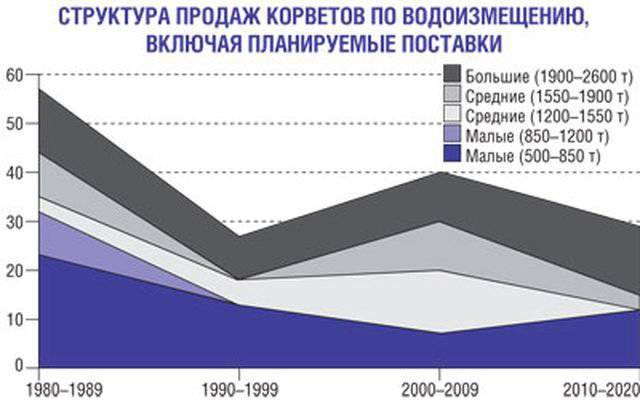

护卫舰

尽管护卫舰的成本相对较低,但是护卫舰的成本明显低于护卫舰。 这是由于市场上出现了大量护卫舰,这些护卫舰正从主要国家的海军部队撤出。 以同样的代价,这些船具有更好的适航性,类似的作战能力和巨大的军事政治权重。 从1980到2011,153 Corvette已在全球范围内销售。 与该级别的护卫舰不同,海军舰艇几乎没有销售(总12单位)。 这部分是由于主要国家船队中这种流离失所的船只数量很少。

与此同时,由于价格低廉,大量船舶的数量达到850吨。 随着观察到的减少500-850吨位移武器大小的趋势,已经足以容纳舰载攻击和防空武器,有时甚至是反潜。 因此,在多用途船舶在近海区域的作用下,发展中国家经常选择排水量高达850吨的轻型护卫舰。 在本报告所述期间,55单位被出售 - 超过出口的轻巡洋舰总数的1 / 3。

排量超过1500吨的出售轻型护卫舰数量的增加是由于今天它们可以完全容纳直升机,它的存在已经被普遍接受。 与此同时,这种类型的船舶市场是最具活力的。 其特点是收购相对较大系列的船舶,这与客户希望降低其运营成本和船舶多样性有关。 最有希望的是被认为是从1000到2500吨的移位的护卫舰,能够根据客户的意愿配置项目。

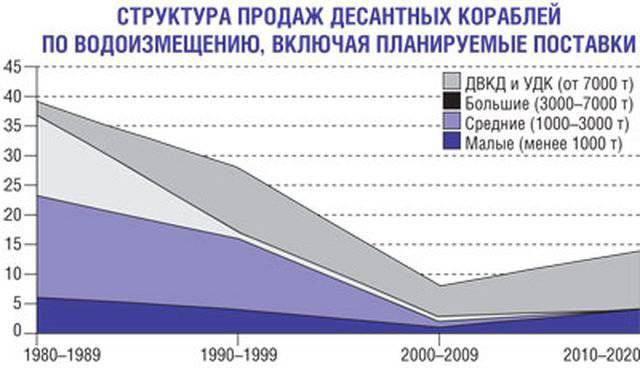

两栖攻击舰

与其他类型的船舶不同,两栖舰艇不携带复杂的武器综合体,因此,许多没有发达的国防工业综合体的州可以开发它们。 他们的联合生产仅用于实施最复杂的项目 - 通用两栖舰船。 值得注意的是:

- 小型登陆舰的销售量不变,但水平较低;

- 在90-s之前流行的中型登陆舰的销量下降;

- 大型两栖舰船的销售正在增长:通用两栖舰(UDC),两栖攻击舰对接船(DVKD)。

巡逻艇

生产巡逻艇的市场的特点是竞争最激烈,这与大量需求和大量制造商有关。 此外,在这个利基市场中,可以注意到在设备,机制和武器系统方面的高度国际合作,以及客户造船厂的许可建筑。 在这个市场上,我们可以得出以下结论:

- 排水量高达150吨的巡逻艇是最常见的,它们占2 / 3市场的比例。 而400-500排量为4%的大型船只;

- 大多数船只的速度高达30节点,超过40节点只能开发10%巡逻艇;

- 90%巡逻艇的巡航距离可达2000英里;

- 大约40%的船只配备机枪或手动 武器。 最常见的火炮口径是20和40-mm系统。

导弹艇

火箭艇发展的主要趋势是增加其适航性,适居性,巡航范围,操作的简单性和可靠性,以及为它们配备有效的照明表面情况的方法。 一个重要的角色开始发挥主要发电厂的资源。 最常见的导弹艇,排量为200-300吨。 与此同时,由该吨位的各种船只进口的70的172是由俄罗斯/苏联提供的205大道的导弹艇,另一个35单位是021大道的中国船只,类似于205。 目前,对这些产品的需求减少。 在这种情况下,低吨位和低成本的火箭船项目被认为是有希望的。

发现

总之,可以看出,在二十一世纪初全球趋势的影响下,船舶客户的需求增加了。 未来,舰队的数量将会更小,但也将包括具有更强战斗能力的战舰。 对国际市场上军舰项目的评估将在很大程度上取决于最新科学成果和技术的使用:潜艇的无氧发电厂和水面舰艇上的隐形建筑。

影响销售的一个重要因素是可能在许可下联合生产船舶或生产。 在对这种军事技术合作越来越感兴趣的条件下,考虑到与西方主要制造商一起向第三国供应船只的联合合作计划的实施和寻求,以便在这些国家建立俄罗斯海军设备的维修和维护区域中心,更加积极地促进订购船舶的相关选择。 - 进口商,更便宜的交易对手购买。

信息来源:

-http://vpk-news.ru/articles/14985

-http://www.arms-expo.ru/049051124049048053056.html

-http://armstass.su/?page = article&aid = 67534&cid = 43

-http://armsshow.itar-tass.com/?页面=文章和帮助= 74924&cid = 43

俄罗斯的市场容量和地点

在2004和2013之间,世界上至少售出204战舰的年份总计达40,17十亿美元。 其中,新船的市场容量估计为130单位,当时它们的成本为38,53十亿美元,这相当于销售的水面舰船总数的63,7%和全球总供应量的95,9%。 因此,“二手”的份额占出售船舶的36,3%,仅按价值计算4,1%。 相关数据载于ARMS-TASS的分析报告中,该报告发表在“武器市场”杂志上。

根据ARMS-TASS版本,世界市场上销售现代水面舰艇的地方分布如下:

德国取代了1。从2004到2013期间,新型水面舰艇的26单位总共销售了5,6十亿美元。

2排名法国,从2004到2013一年,法国出售价值16十亿美元的6船。

3排名英国,同期15水面舰艇实施总计近3十亿美元。

4属于荷兰;这个国家十年来已售出14水面船,总价值达3,6十亿美元。

5所属的地方属于俄罗斯,其领先地位最低。 十多年来,该国已售出13水面舰艇,总价值约为8十亿美元。 与此同时,在2004-2008年的前五年,整个3船的售价为1,7十亿美元,但在第二个2008-2013中,销量大幅增加 - 10船的价值为6,2十亿。

UDC“Mistal”

水面舰艇武器系统的市场容量

水面舰艇市场的关键是它们的武器系统市场。 根据Forcast International在2018之前发布的“表面武器系统市场预测”研究,此类13 360系统将在全球范围内销售,估计成本为8,911亿。

与此同时,未来五年军舰武器系统市场将是可持续的。 新武器的主要购买者仍将是美国。 与此同时,多年来,欧洲国家将对海军武器市场产生重大影响。 它主要是关于法国 - 意大利大型项目FREMM。 该计划可立即向客户交付27护卫舰。 该项目是最大的非美洲水面舰艇建造计划,将长期实施,可对军火市场产生重大影响。 首先,它将增加欧洲武器系统的销售份额。

还有必要指出军舰武器系统市场的一个非常重要的趋势,即新船与垂直发射综合体的广泛装备。 在俄罗斯,它主要是新的 SAM“Shtil-1”以及反舰系统“Calibre”。 这种系统的使用允许即使具有相对小的位移的船也具有高的作战能力。 这可能表明少数船只的订单可能需要为他们购买大量武器系统,这也需要相当高的成本。

护卫舰项目11356

水面舰艇逐级上市

护卫舰

在下文中,使用由军事 - 工业信使出版物进行的研究的数据。 这类船舶是世界市场上最受欢迎的船舶。 在过去的30年中,214护卫舰已经售出(超过所有水面舰艇和潜艇的1 / 3)。 这归因于以下因素:前一系列的中队驱逐舰(例如,英国海军22型),它们主动出售给发展中国家,在海军完成服役; 护卫舰以相对较低的成本具有重要的战斗潜力。 它们可以由财务能力有限的国家获得和维护。

在这一领域,从主要国家的海军出售的护卫舰具有相当的竞争力。 从1981到2011,他们的年份被卖给了95,这是已售出的护卫舰总数的45%。 首先,这些是美国护卫舰奥利弗·佩里(Oliver H. Perry),由于美国政府的支持,他们的能力不如现代护卫舰,但成功出售。

您还可以注意到许可证建造的护卫舰数量(65单位),而不是国家卖家(54单位)造船厂建造的护卫舰。 在过去的30年中,联合建筑的水面舰艇的比例有所增加。

排水量不超过3000吨的护卫舰可归因于“超大护卫舰”。 凭借他们的战斗能力和价格,他们与他们的差异微乎其微。 与此同时,相对大量的已实现船舶表明,许多发展中国家倾向于拥有更高级别的战舰,而价格相对较小。 然而,今天这类船舶的份额正在下降,这主要是由于3500 - 4000吨排水量的护卫舰销量增加。

小型护卫舰(3000-3500吨)不太普遍。 这可以通过以下事实来解释:根据成本效益标准,这些船舶比更大排水量的护卫舰更糟糕。 由于武器装备仅略微优于轻型护卫舰,因此这种船需要的船员和发电厂几乎与全护卫舰(3500-4000吨)相同。 因此,只有少数国家要求使用此类船舶。

最多的是平均护卫舰,其排水量为3500-4000吨,其装备几乎与中队驱逐舰相对应,在定量指标(天线杆,弹药的数量)上产生。 这种舰艇能够高效地执行多用途舰艇(攻击,防空,反潜,支援着陆)的主要任务。

排水量进一步增加(至5000吨)并未导致战斗能力显着增加,同时价格上涨。 这种流离失所的护卫舰并不受欢迎,因为对于发展中国家来说,单艘船的成本已经很大。 在本报告所述期间,该集团的15护卫舰被出售。

更大排水量(超过5 000吨)的护卫舰可以归因于战斗特性和价格上的“减少的驱逐舰”,它们接近它们。 这组护卫舰往往会增加排水量,导致6000吨的过境点和小型中队驱逐舰的建造。 这种护卫舰的销售增长是由于欧洲国家正在积极建造这种船只以满足其海军的需要并提供出口。

通常,可以单独增加中型护卫舰的数量,同时减少小型护卫舰的数量。

护卫舰

尽管护卫舰的成本相对较低,但是护卫舰的成本明显低于护卫舰。 这是由于市场上出现了大量护卫舰,这些护卫舰正从主要国家的海军部队撤出。 以同样的代价,这些船具有更好的适航性,类似的作战能力和巨大的军事政治权重。 从1980到2011,153 Corvette已在全球范围内销售。 与该级别的护卫舰不同,海军舰艇几乎没有销售(总12单位)。 这部分是由于主要国家船队中这种流离失所的船只数量很少。

与此同时,由于价格低廉,大量船舶的数量达到850吨。 随着观察到的减少500-850吨位移武器大小的趋势,已经足以容纳舰载攻击和防空武器,有时甚至是反潜。 因此,在多用途船舶在近海区域的作用下,发展中国家经常选择排水量高达850吨的轻型护卫舰。 在本报告所述期间,55单位被出售 - 超过出口的轻巡洋舰总数的1 / 3。

排量超过1500吨的出售轻型护卫舰数量的增加是由于今天它们可以完全容纳直升机,它的存在已经被普遍接受。 与此同时,这种类型的船舶市场是最具活力的。 其特点是收购相对较大系列的船舶,这与客户希望降低其运营成本和船舶多样性有关。 最有希望的是被认为是从1000到2500吨的移位的护卫舰,能够根据客户的意愿配置项目。

两栖攻击舰

与其他类型的船舶不同,两栖舰艇不携带复杂的武器综合体,因此,许多没有发达的国防工业综合体的州可以开发它们。 他们的联合生产仅用于实施最复杂的项目 - 通用两栖舰船。 值得注意的是:

- 小型登陆舰的销售量不变,但水平较低;

- 在90-s之前流行的中型登陆舰的销量下降;

- 大型两栖舰船的销售正在增长:通用两栖舰(UDC),两栖攻击舰对接船(DVKD)。

巡逻艇

生产巡逻艇的市场的特点是竞争最激烈,这与大量需求和大量制造商有关。 此外,在这个利基市场中,可以注意到在设备,机制和武器系统方面的高度国际合作,以及客户造船厂的许可建筑。 在这个市场上,我们可以得出以下结论:

- 排水量高达150吨的巡逻艇是最常见的,它们占2 / 3市场的比例。 而400-500排量为4%的大型船只;

- 大多数船只的速度高达30节点,超过40节点只能开发10%巡逻艇;

- 90%巡逻艇的巡航距离可达2000英里;

- 大约40%的船只配备机枪或手动 武器。 最常见的火炮口径是20和40-mm系统。

导弹艇

火箭艇发展的主要趋势是增加其适航性,适居性,巡航范围,操作的简单性和可靠性,以及为它们配备有效的照明表面情况的方法。 一个重要的角色开始发挥主要发电厂的资源。 最常见的导弹艇,排量为200-300吨。 与此同时,由该吨位的各种船只进口的70的172是由俄罗斯/苏联提供的205大道的导弹艇,另一个35单位是021大道的中国船只,类似于205。 目前,对这些产品的需求减少。 在这种情况下,低吨位和低成本的火箭船项目被认为是有希望的。

Corvette Project 20380

发现

总之,可以看出,在二十一世纪初全球趋势的影响下,船舶客户的需求增加了。 未来,舰队的数量将会更小,但也将包括具有更强战斗能力的战舰。 对国际市场上军舰项目的评估将在很大程度上取决于最新科学成果和技术的使用:潜艇的无氧发电厂和水面舰艇上的隐形建筑。

影响销售的一个重要因素是可能在许可下联合生产船舶或生产。 在对这种军事技术合作越来越感兴趣的条件下,考虑到与西方主要制造商一起向第三国供应船只的联合合作计划的实施和寻求,以便在这些国家建立俄罗斯海军设备的维修和维护区域中心,更加积极地促进订购船舶的相关选择。 - 进口商,更便宜的交易对手购买。

信息来源:

-http://vpk-news.ru/articles/14985

-http://www.arms-expo.ru/049051124049048053056.html

-http://armstass.su/?page = article&aid = 67534&cid = 43

-http://armsshow.itar-tass.com/?页面=文章和帮助= 74924&cid = 43

信息