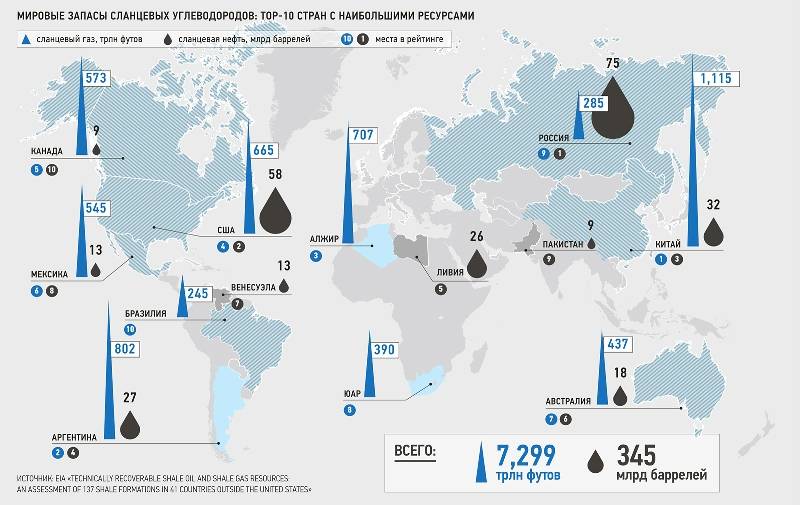

石油不会短缺——欧佩克没有下令

预测和后果

因此,仅在 18 月 XNUMX 日,即传统最后期限后至少一周,欧佩克发布了下一份关于石油市场状况和前景的报告。 由此可见,尽管有所有负面预测,尽管卡特尔国家在世界产量中的份额有所下降,但一系列欧佩克+交易的战略已经充分证明了自己的合理性。

这不是欧佩克第一次竭尽全力表明它仍然是,如果不是独裁者,那么肯定是全球碳氢化合物市场的协调者。 并且是一位非常成功的协调员。

卡特尔专家确信,天然气价格过高、暂时且总体上是地方性的高昂价格甚至不需要被排除在外。 甚至不是欧佩克不对天然气负责,只是在他们看来,这只是证实了卡特尔报告的结论。

是的,在一场旷日持久的大流行背景下,石油的稳定,尽管是相对的,但有助于全球经济没有陷入萧条。 另一件事是,碳氢化合物以及许多其他问题最终成为普遍通货膨胀的催化剂之一。

然而,石油本身价格在 2021 年几乎持续上涨,而且涨幅非常显着——到目前为止上涨了 50% 以上,这是对价格适度上涨的反应。 你看,最敏感行业的 10-12% 还不是灾难。

话虽如此,有充分的理由相信这一趋势将继续下去,而到目前为止,这正是正在发生的事情。 在 9 月的 XNUMX 年里,黑金的价格又上涨了 XNUMX%。 如果需求的复苏继续超过供应,后果可能无法预测。

有趣的是,此类声明在 2022 月于维也纳举行的 OPEC 部长级例会上多次发表。 那么,是时候敲响警钟了吗? 不是限制性措施,不是来自中国的物流问题,甚至不是俄罗斯的威胁,而是不可避免的石油短缺——这是 XNUMX 年的主要问题吗?

不是赤字,而是盈余?

然而,石油卡特尔的领导人顽固地重复——”欧佩克继续遵循既定路线,需求正在复苏,尽管供应正在增长”。 这应该是意味着 2022 年市场过渡到盈余状态“。

当然,几乎可以立即打开闲置油井并解除对伊朗和同一个委内瑞拉的限制,但为什么美国准备印制 SPR(战略石油储备)——战略储备? 尽管那里的石油储量在稳步下降,但这一点。

为什么中国最早可以在 2022 年 XNUMX 月开始从其战略储备中撤出石油? 两者都没有反映在油价中已经不再那么重要了。 在全球范围内或仅在战略上——欧佩克官员喜欢如何处理这些定义。

因此,在 18 月 XNUMX 日发布的石油卡特尔定期报告中,这些数据一如既往地超出了必要性,只是掩饰了焦虑。 它是如何被石油大王、贵族和酋长的自我满足所掩盖的,这在每一个结论中都可以看到——很难用其他方式称呼它。

2021 年对石油的需求显着增长——没有人预料到其他任何事情。 每日增加5,65万桶至96,63万桶,增幅为6,22%。 世界经济并没有增长那么多,这意味着石油再次挤占了其他能源。 就像在covid-19之前一样。

看起来油工们应该搓搓手,但他们似乎小心翼翼地隐藏起来,显然希望这个过程不要停止,甚至不要放慢速度。 你说——绿色能源、气体、原子? 不是今天,先生们,没有石油就无处可去。

欧佩克对 2022 年的预测表明,消费量将再增长 4,15%,并超过每天 100 亿桶的里程碑式大关。 据世界银行专家称,经济增长可能超过石油消费增长。 转型真的开始了吗?

石油已退出竞争

如果我们相信欧佩克的计算,能源转型,如果真的开始,也只会在今年第四季度开始,因为它占石油消费的全部增长。 或者也许只是 2022-2023 年的冬天。 会不会又冷了?

欧佩克认识到,增长的希望应该与取消抗 COVID 限制、对石化产品的需求增加、物流枢纽脱钩以及至少部分恢复航空旅行有关。 如您所知,有竞争力的能源就在这里——石油不是竞争对手。

然而——如果欧佩克的乐观主义,尽管是夸大其词,是有道理的,那么这就是石油储量和石油产量水平的数据。 几乎所有地方的库存都在下降,在经济增长刚刚超过的地方,库存下降幅度更大。

每月损失近 30 万桶(这是 2021 年 2,71 月的数据),总计超过 10 亿桶,这似乎是一件小事,但如果这样下去,所谓的“趋势”,你就会陷入危机。 每年正负 12-XNUMX% 已经很严重了。

然而,如果美国和中国一起大大耗尽他们的储备,这将成为价格上涨的额外动力。

猎物更有趣。 经过这么多年的努力限制它,等待恢复容量是很有可能的。 在最后的会议上,没有人给它,但对话一直在进行。 非欧佩克国家每天供应增加 3,02 万桶的声明已经到位。

那些在美国生产页岩油、正式加入欧佩克+协议的人,并没有指望得到任何批准。 他们正在竭尽全力增加产量,因为在当前的市场条件下,他们几乎不会冒任何风险。 因此,它们在全球生产中的份额已经超过了 8%。

由于此类产量的监管难度不亚于俄罗斯产量,因此欧佩克面临着相当大的问题。 但你真的很想“批准”。 但短期内不太可能成功。

信息