更少的银行 - 好的和不同的

我们人少,但我们有执照

在 XNUMX 月的最后几天,在一次公开演讲中,更准确地说,是直接在俄罗斯联邦国家杜马,从俄罗斯中央银行行长 Elvira Nabiullina 的嘴里传出已经被遗忘的东西。

因此,有人直接谈到 50 家拥有所谓基本执照的俄罗斯银行没有任何前景:

“现在拥有基本牌照的银行不到 109 家,一开始有 148 家。同时,我们分析了他们的商业计划,据我们估计,不到一半(45%)的地方没有找到他们的商业模式。 从战略和长远来看,它们将如何发展尚不清楚。”

听起来,事实上,顺便说一句,人们甚至可以随意地说,这是理所当然的。 这还没有定论,但对于没有机会获得通用执照的基本银行执照持有人来说,显然是时候开始担心了。

据了解,现任俄罗斯联邦中央银行行长并不急于言辞,也没有人会处理那些不拉的银行的重组或拯救。 掌管着大部分“注定”的地方太子党,根本没有办法救他们。

但最可悲的是,那些很快将失去执照的人很少有可能离开大型企业。 他们不知道如何摆脱他们无利可图的部门,但在这里仍然是一个负担。

普遍被许可人是自私的,这是资本主义的规律。 而区域负担只能由中央银行自己强加给他们。 但是,对于许多人来说,中央银行是否有可能采取这样的储蓄举措,存在非常非常大的疑虑。

忘记私有化

只是不要考虑俄罗斯发生的事情,至少在其经济的金融部门,出现了一个与私有化相反的过程。 首先,因为我们不能拥有这个,因为它永远不可能。 这是,首先。

其次,这只是主要的事情,因为上述将国家引入银行,不仅非常激进,甚至绝不是国有化的表象。 国家在资本中的存在,以及因此在信贷机构董事会中的存在,绝不是银行向国有企业地位的转变。

实际上,一切都变成了一个事实,即银行正在被一个新玩家加强,背后有不可估量的话语,而且几乎是垄断者。 这家银行虽然仍然是 OJSC,但继续按照市场规则行事。

这些半国有银行中的一个半形成了我们的银行业精英——一种竞争,但不一定相互竞争的聚会。 一旦这种聚会在协会中联合起来 - 俄罗斯以及 - 区域银行,但现在这似乎只在银行环境本身中被记住。

在这里回忆一下俄罗斯银行协会 - ARB 是如何被无情地践踏,或者更确切地说是转移到一种俱乐部地位是恰当的。 几年前,在Elvira Nabiullina 亲自出手的帮助下,该国八家主要银行一夜之间离开了这个协会。

而 ARB 的作用立即落在了一个建筑设备之下,一个艺术家庭出身的一本畅销书就是关于这个建筑的——一个底座。 由于信贷机构在银行间游说协会中的影响与贡献成正比,即与特定银行的资本成正比,因此可以理解ARB最终变成了什么。

然而,作者甚至没有打算为这个银行业“工会”流泪,他们只是顺便说一句。 我们不会为即将被命令“长寿”的个别“小”银行哭泣。 原则上,文章中没有一个标题已经出现也不会出现。

除我们之外没有人

我们更担心的是其他事情——谁将在实地工作? 事实上,多年来,俄罗斯腹地的银行服务并没有被小型的区域性银行所抛弃。

他们中的许多人根本没有机会获得非常昂贵的通用许可证。 你必须有一个适度的基础。 但正是这些银行了解当地市场的状况,他们总能在不拒绝任何客户的情况下掩盖 Sberbank 或 VTB 网络中的漏洞。

另一方面,本地企业本身,无论是企业还是个人,都已经习惯于与“他们”信任的信用合作伙伴打交道。 莫斯科远在咫尺,就连区域中心也近在咫尺,最高的银行机构近在咫尺。 你会以某种方式度过难关。

而且风险并不像看起来那么大,而且利润率也不高。 如果发生什么事,一些当地银行将不得不离开它的“位置”——同样的 Sberbank 和 VTB 不太可能占据这个位置,相反,不会出现完全合法的小额信贷,或者更糟的是,灰色或半犯罪的伪- 财务办公室。

是的,就允许的活动而言,当地银行的机会严重有限。 基本许可证中的列表不允许。 但并不是银行自己发明了它——这是俄罗斯联邦中央银行官员的工作,多年前俄罗斯联邦中央银行主席埃尔维拉·纳比乌林娜 (Elvira Nabiullina) 推动了这一点。

她从不怀疑俄罗斯不需要太多银行。 我们不会争论——也许,但条件是,如果不是 Sberbank 和 VTB,那么至少前三名或五名中的某个人已经来到了腹地。 与其分支机构,据称无利可图,并故意无利可图。

“基本许可证比使用更容易擦除。”

- 这不是我们的话,这是来自一位当地银行家在去年银行大会上的演讲,我们不会点名 - 他已经被啄了。

另外两位著名的银行家 - Yuri Koptelov 和 Mikhail Osadchiy,我们不会在此提及他们的职位,他们原则上再次不怀疑“银行不能凭基本许可证发展”。 他们问自己一个问题:“如果他们实际上是在 Procrustean 床上,他们一般如何发展?”

关于“洁净与不洁净”

请注意,在这张床上,他们是由我们的中央银行安置的,该银行长期以来一直将银行家分为“干净的和不干净的”。 对于那些拥有通用许可证(曾经更正确地称为通用许可证)并且拥有基本许可证的人。

引入这种划分是为了切断弱者,同时与他们 - 顽固的人,以便银行家只能在监管机构的控制下根据他们的利益团结起来。 小银行的命运在很久以前就已成定局,当时银行部门开始清理那些余额没有收敛的银行。

并且手头有一个脆弱的基本许可证,唉,并不是一切都井然有序。 例如,您可能会被指控说这家或那家银行“有大量可疑的交易以向个人出售外币现金”。

没有解释哪些数量被认为是重要的。 以及哪些操作是可疑的。 甚至没有人想到向俄罗斯联邦中央银行的任何人解释这一点。 他们说,生意并不高尚。 但是请发出指示,撤销许可证 - 至少每天都是如此。

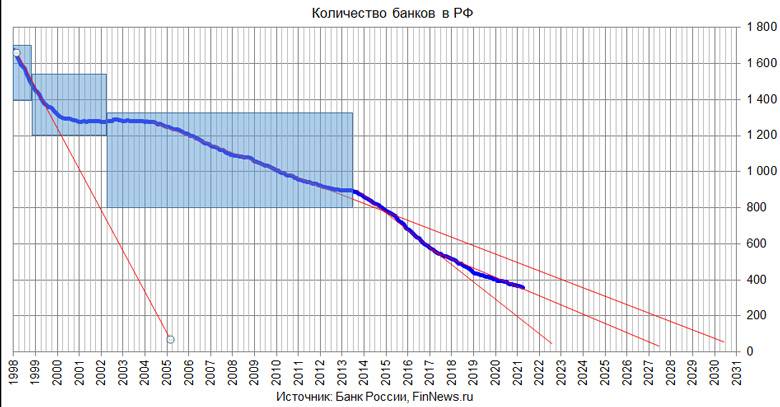

这不正是中央银行的铁娘子今天自己埋葬如此自信,或者至少她为五十家不起眼的地区银行葬礼的原因吗? 我们给出的国内信用机构数量图在网络上流传了很久,但不定期更新,让人羡慕。

由此得出一个简单的结论——银行会更少,但银行服务肯定不会变得更好。 信贷利率不会因此而下降,而存款——它们不会增长。 而更便宜的抵押贷款几乎是由国家元首亲自任命的。

信息