零件组装:俄罗斯机床如何复活

1月,2017,德米特里·梅德韦杰夫宣布,内阁将为2018-2025年开发一个新的国防工业综合体发展计划。 它应该包括国防企业生产设施的技术现代化。 采购外国设备使国际条件变得困难。 与此同时,俄罗斯机床工业,在其产品的消费者看来,正在经历艰难时期。 故事 行业的衰落和复兴,评论家的意见和机床集成商的计划,国防工业客户的需求 - 在评论材料Voennoe.RF。

敲下面:历史反记录作为下降的证明

在将经济模式从国家计划转变为市场条件后,机床行业陷入了深刻的危机。 由于普遍的经济冲击,机床的主要消费者 - 机器制造企业的需求下降。 与此同时,在企业,员工失去了资格,脱去生产设施,没钱了。

零年来,俄罗斯机床工业的痛苦仍在继续。 主要制造商破坏和折叠无利可图的项目。 其中一个例子是Ordzhonikidze莫斯科工厂,其前商业中心所在地。

最低点是危机后的2009年,当时制造的机器数量达到了历史最低水平。 据粗略估计,到目前为止,40机床企业已经停止运转 - 约占俄罗斯全部制造商的四分之一。 幸存的组织处于悲惨状态。

减少机器生产:1990-2009

与此同时,在全球机床行业,设备变得更加复杂和智能化,新一代机器被开发并引进国外。 俄罗斯机床工业瘫痪造成的科技落后,形成了对外国制造商的依赖。

莫斯科工厂的前建筑物。 奥尔忠尼基泽

政府一直关注2007行业的衰落。 当时的Denis Manturov是工业和能源部(工业和贸易部的前身)的副部长,First表示在俄罗斯建立机床工具的想法。 据推测,名为“Rosstankoprom”的公司将合并工业企业的国有资产,以创建一个“集合点”,之后私人生产者将自愿加入其结构。

与此同时,工业和能源部的一个工作组宣布打算在斯坦金大学的基础上建立一个国家工程中心,斯坦金大学的任务包括进行研发以克服技术滞后,并向有兴趣升级生产设施和其他智力过程的私人业主提供信息和分析援助。

斯坦金工程中心很快在2008年开业。 根据Manturov工作组的概念发展,第一个状态结构RT机械工程出现了一段时间 - 在2009年。 在2013的基础上,Rostec创建了Stankoprom,一个“俄罗斯机床工业的系统集成商”。

和以前一样,它不会起作用

在解释政府的行动并说明组建系统集成商的重点之前,请考虑当时的行业状况。

其缺点是俄罗斯企业在改变的经济和组织条件下生产的新机床的盈利能力较低:在2007,专家杂志写道,关于80%的企业收入是旧设备的维修和现代化。

事实上,在计划经济时期,机床工厂存在于封闭的生产周期中 - 设备的大部分组件都是在企业内部制造的。 由于1990的技术飞跃,这种组织模式变得过于昂贵。

全球机床行业的领导者以这样一种方式重新格式化行业,即当地的能力中心从事高科技部件的生产。 因此,一家公司生产电主轴,另一家生产旋转头,第三家使用滚珠丝杠齿轮,第四种系统开发CNC系统。 最终,最后阶段的公司只能从成品零件组装机器。

在俄罗斯,事实证明没有人合作,没有任何东西可以组装机器。 现代组件基础实际上没有制作。 反过来,“祖父”机器对潜在买家的兴趣越来越少。

用于铣床的电主轴

CNC监视器

电动数控机床

行业危机的一个副作用是俄罗斯产品名声不好:在进口和本地设备之间进行选择,消费者更倾向于选择第一种。 用经济学家的语言来说,这被称为不利的需求预测。

此外,机床工厂的经理,销售人员和营销专家的工作提出了问题。 但值得注意的是,他们不得不应对高科技设备制造商和中国倾销的压力。

让我们再加上影响所有俄罗斯工业家的新人员涌入的问题,以及17%级企业的高贷款率 - 我们对21世纪下半叶机床工业的代表性有所了解。

俄罗斯私营公司不想投资拯救这个行业,对于外国人来说,当时根本就没有理由。 对局势的影响力仍然只与国家有关。

启动状态机机制

政府在几十年后开始采取行动。 除了建立工程中心和首次尝试建立国有企业外,2011的工业和贸易部还制定了一个振兴该行业的概念性计划。 它被称为“2011-2016年的国内机床工具和工具行业的发展”。 五年计划的资金达到26十亿卢布。

该计划的目标是为大规模生产竞争性设备创造条件,为其生产组织生产场地,以及建立系统集成商。

臭名昭着的集成商需要在组件库的生产者社区之间建立合作链,以及在这个或机床工具命名法中研究客户的需求。 向客户交付成品是集成商的任务。

国家公司Rostec承诺监督一个名为Stankoprom的集成商,工业和贸易部副部长Gleb Nikitin后来在接受Kommersant采访时称其为“来自该州的代理人”。

在2017中,Stankoprom结构包括研究中心,工程结构和生产设施的公司。 此外,集成商拥有生产设施和设备,控股租赁给机床制造商,特别是Savelovsky机械制造厂。 2月,特维尔地区政府的新闻服务部门报告说,该工厂收到军方工业家的一揽子订单,金额为900百万卢布。

机器生产“Savelovsky机床厂”

保护主义措施已成为国家的另一个工作领域。 我们正在谈论今年2月2011通过的关于禁止国防工业企业购买外国设备的政府决议,其代价是俄罗斯类似物的国家。 据工业和贸易部称,那些年来俄罗斯机床市场的进口量达到了90%。 同年,2011推出了一项使国防工业现代化的计划,预计由于企业设备更新,订单增长将会增加。

尽管如此,随着发达国家之间科技差距的进一步扩大,保护主义和国家参与者的建立毫无意义。 为了纠正这种情况,国家从国家计划中投入了10亿卢布用于研究和开发。

此外,该计划还包括通过直接购买技术开发进口机床技术,发展与外国制造商的合作关系以及外国生产在俄罗斯的本地化。 为此,政府宣布在该国的几个地区建立机床集群:在乌拉尔,乌里扬诺夫斯克,罗斯托夫和利佩茨克地区,以及圣彼得堡和鞑靼斯坦。

本地化的刺激很快就结出了果实。 日本公司Okuma在叶卡捷琳堡与俄罗斯公司Pumori合资成立,他们的同胞Takisawa在Kovrov开设了一个装配厂,Ace制造系统来到了Perm地区,而来自捷克共和国的Azov-Kovosvit。

政府的战略是首先刺激外国投资者创建企业,用于从国外制造的组件组装机床,然后将生产单位的本地化纳入俄罗斯。

9月,2016将俄罗斯制造商的地位分配给其中一家“外国”企业,即工业和贸易部乌里扬诺夫斯克的德日DMG-MORI:其机器的70%部件由国内供应商生产。

设备生产Ulyanovsk企业DMG-MORI

在2013,推出了“机床制造”项目 - 将车里雅宾斯克州,圣彼得堡理工大学的两家生产企业和工程“波罗的海工业公司”联合起来的概念。 合作伙伴创建了一个名为FORT的俄罗斯机器品牌,拥有自己的命名线。

最后,在Sterlitamak机床厂的基础上,围绕斯坦控股巩固了一些国内企业。 “斯坦”一直包括科洛姆纳,梁赞,伊万诺沃和莫斯科的制造商。

机床生产:2009-2016

但是,不要恭维自己。 据生产数控设备的Balt-System公司副总监Andrei Kostenko称,2016的俄罗斯企业生产了大约250自动化机器,这是一个非常低的数字。 但同样,在俄罗斯,2013生产的133数控机床,几乎是其两倍。

政府每年都会增加对该行业的资助。 因此,在2015中,预算的额外拨款在1,5年度达到2016十亿卢布 - 已经达到2,7十亿。工业和贸易部预计,最终2020中的外国机器进口量将减少到58%(在2013中,这个数字是88%)。

今年3月,2017工业和贸易部副部长瓦西里奥斯马科夫表示,今年夏天,该部将向政府发送新的战略,以促进该行业向2030的发展。 该文件的重点是“组件和组件的开发,现在非常缺乏”。 奥斯马科夫也没有排除对国防企业的部分重新分析,这些企业可能根据新计划从事机床及其零部件的制造。

不是万里无云。 谁和什么批评?

尽管政府做出了努力,但悲观主义经常在机床界流传,而俄罗斯企业的声誉仍然模棱两可。 对客户和生产设备供应商进行的交叉调查使人们有可能了解阻碍行业更加动态发展的因素。

来自圣彼得堡防务工厂阿森纳的门户对话者希望保持匿名,批评了持有“斯坦”机床的“女儿们”的状态。 据他介绍,伊万诺沃工厂长期没有生产新产品,在展会上展示同样的机器,梁赞企业处于低迷状态。

在伊凡诺沃机床厂,他们同意这一评论。 “工厂实际上没有用。我们找到投资者,是的。我相信,只有这些投资者在一年半的时间内摧毁了一家独特的企业。从1 12月2014开始,工厂在Stan LLC的支持下推出了两台机器。人们来到工厂,但没有工作“ - 告诉军方。该公司的射频源,由于显而易见的原因,也选择保持匿名。

与此同时,Stan Holding将United Shipbuilding Corporation列为其主要供应商。 在南加州大学的新闻服务中,关于该国最高科技设备的问题回答了以下问题:“根据俄罗斯联邦工业和贸易部关于将产品归属于俄罗斯联邦制造的产品的立场,例如,科洛姆纳重型机床厂的机器”。

造船商还表示,今年9月在科洛姆纳举行的2016会议上,南加州大学和斯塔纳的总工程师举行了会议,双方签署了一项关于互动的联合协议。

“Mill”记者Voennoe.RF的新闻服务解释了该公司 - 设备市场上最着名的参与者的批评。 据控股代表称,Stana的产品占据了俄罗斯机床工业的一半。

设备生产集团“斯坦”

除管理外,还有其他漏洞。 Voennoe.RF的对话者之一,拥有20年经验的机器操作员 - CNC操作员,他说他认为俄罗斯计算机辅助设计系统和其他“软”设计系统没有竞争力。

保持相关和人员问题。 Simbirsk机床厂商务总监Tatyana Valova指出,培养新一代合格工程师需要时间。

“技术大学现在是研究生工程师,是的。但是专家必须先来到工厂并在他开始理解某些事情之前在那里工作5-6。理论是一回事,实践是另一回事,”Tatiana Valova认为。 她称之为另一个问题的习惯是工作的年轻人来工厂立即要求高薪,而没有适当的经验和水平。 据她说,除了财务方面,没有其他动力可以为年轻一代在企业工作。

Tatyana Valova指出,财务上成功的生产正在投入自己的资金来吸引年轻人。 但是,这个国家的企业数量并不像我们想要的那么多。

另一位专家指出,并非所有俄罗斯企业都能参与国家计划,尤其是机床工具优惠贷款计划 - 对参与者的要求过高。 不幸的是,Simbirsk机床厂不符合这些要求。

乍一看,这些要求总的来说是公平的,因为我们讨论的是企业的财务稳定性,市场前景和项目的生产稳健性。 但是有一个恶性循环,就像吸引人员的情况一样:专家不去工厂,因为工资不合适,工资也没有提高,因为没有足够的工程师来开展认真的项目。 这里和那里:只允许财务稳定的生产者参与该计划,但如何在没有优惠贷款的情况下实现这种稳定性? 只有通过与整合的机床结构合并,公司才能摆脱僵局。

其他行业代表确认,在国家计划之外,对机床制造商的贷款发放率非常高。

“积分?是的,我能说什么。我们似乎在”银行之下“工作,好像所有事情都是专门为此而组织的,弗拉基米尔机床厂的营销部门说。”百分比取决于您贷款的时间长度。它超过平均水平。 16%中的值“。

该公司表示,即使参与研发也不能保证减少制成品之间的技术差距。 该工厂的代表强调说:“直到官僚程序开始,我们将要做的很多工作都已经过时了。”

2015年度机床制造商的财务状况(根据信息和分析服务“Kommersant Karoteka”)

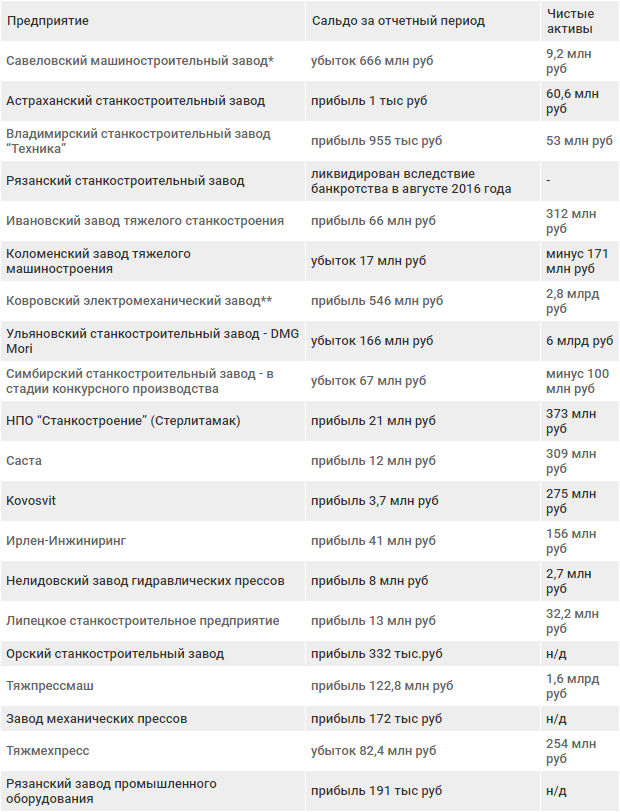

*目前运营的Savelovsky机床厂是作为法人实体15 September 2016成立的。 表中的数据是指其前身。

**对于Kovrov机电工厂,数据为2016一年。 除机床外,该公司的产品系列还包括移动机器人系统和液压系统。

对军事工业家说的一句话

2月初,Baltiysky Zavod正式推出价值约100百万欧元的创新意大利机器Spirit 6。 这个例子清楚地表明了国防和造船业对先进工业设备的需求。 但有什么建议吗?

消费者提出的大多数问题都是由于国内机床技术水平不足造成的。 例如,加里宁格勒“Yantar”营销部门负责人Ilya Panteleev注意到,并非所有俄罗斯机器的能力都符合造船厂的需求。

“这主要是关于大型和高精度的夹具镗床,它在生产过程中占有特殊的地位。这种精度可以通过捷克,德国和任何其他设备实现,国产机器尚无法提供。我想要俄罗斯设备的整体水平通过我们的机床制造商的努力,类似的计划提高了一步,“他说。

反过来,苏霍伊飞机制造公司技术开发部主任Igor Krasilich告诉Voennoe.RF,他正在等待开始开发国内五坐标高性能设备,该设备具有大尺寸工作台,高主轴转速高达24000 rpm和一系列选项。

由Makino MAG3.EX制造的五轴铣床

在阿穆尔造船厂,在回答Voennoe.RF关于“机床行业存在问题的位置”的问题时,据报道这些是数控机床。 由于造船厂的新闻服务解释,由于技术能力不足,俄罗斯设备无法满足工厂的需求。

匍匐整合是企图打破战略僵局

“在所有有问题的领域,问题现在正在解决。我们相信我们将全部解决这些问题,”行业杂志Stankoinstrument的副主编Sergey Novikov与Voennoe.RF的编辑人员分享。

该专家说,现在业界正在积极讨论在MSTU Stankin的基础上建立联邦机械工具建设科学,工程和技术支持中心的想法。 假设该中心将包括部门机构和生产者本身。

“最终,该中心的活动应该以特定先进设备的发布结束,”诺维科夫说,并补充说该项目仍处于概念化和发展阶段。

如果我们对正在进行的整合过程不屑一顾,我们可以假设我们将看到智力和生产资源进一步整合到一个公共 - 私人有机体中,工业和贸易部作为中枢神经系统。

确认本论文和Denis Manturov的声明,即在2017结束时,“Stan”公司将包括另外五家工厂。

请注意,10多年来在政府工作方面的技术差距已经部分减少。 当然,还不可能谈论它完全克服。 尽管如此,一些俄罗斯制造商和结构“智囊团”已经开始掌握高端组件节点并建立自己的能力和资本。

MSTU“STANKIN”参加国际展览会“Technoforum-2016”

虽然步伐远未达到最佳水平,但该行业已经开始复苏。 此外,我们可以假设中期的行业整合中心将吸收该公司,其中至少仍然是一些有吸引力的资产。

机床行业的主要趋势是俄罗斯零部件制造商的地位缓慢但肯定会加强。 “我们的CNC屏幕及其组件,如驱动器,电缆和传感器占据了市场的60%。西门子和Fanuc正在关注我们,”Balt-System的副总监Andrei Kostenko说道,“最近我们也掌握了软件CNC软件。“

但是,专家指出,Balt-System生产的70-75%产品正在由旧技术的国防企业进行升级,只剩下四分之一的组件安装在新机器上。

考虑到行业的前景,您需要了解未来对机器的需求。 联合造船公司的报刊服务部门Voennoe.RF表示,主要加工能力的技术改造已经处于最后阶段。

“我们的主要任务是有时间创造必要数量的制作,以确保2016的预计订单,”三年前工业和贸易部副部长Gleb Nikitin说。 可以说,“主要任务”仅部分执行。

另一方面,正如材料一开始所提到的,德米特里·梅德韦杰夫宣布了一项新的大规模计划,用于开发2018-2025年的军事工业综合体。 该计划可能会刺激对机器产品的需求。

给予和信誉良好的营销人员BusinesStat适度乐观的预测。 他们分析了俄罗斯机床市场的需求和需求。 根据他们的估计,在2017中,市场对机器的需求将会恢复,而在2018中,7,9-13,6%的销售额将会全面增长。 根据2020的结果,机床的销售量将达到数千台20,07。

“现在世界上有一个有趣的趋势 - 不是出售机器,而是出售他们的工作时间。例如,这是由日本公司Mazak完成的。他们将机器投入生产,工作,公司支付工时,”他谈到了实验实践Stankoinstrument杂志副主任谢尔盖·诺维科夫说:“与此同时,房东可以远程监控他的情况,并在必要时进行维修。我想我们也会来这里。”

Voennoe.RF发现,第一次尝试将日本租赁机器的做法转变为俄罗斯现实已经取得了成功。 如上所述,“Stankoprom”向“Savelovsky机床制造厂”租赁设备 - 控股公司总经理Dmitry Kosov告诉编辑人员。 可以合理地假设,未来集成商不仅将这种商业模式用于特维尔企业,还将其与其他工厂一起使用。

尽管存在行业中存在的问题,上述事实表明该行业正在崛起。 如果当前的趋势继续下去,例如资金,政府的关注,研发的有目的的工作以及制造商开发新的组件节点,俄罗斯机床工业将在今年增加2022的竞争力并增加产量。

这并不意味着俄罗斯机器将超越所有类似物,征服了全球市场。 然而,已经创造了机床工业进一步发展的条件 - 很可能五年之内,来自国防企业的知识渊博的对话者将不再悲伤地回答有关俄罗斯机床质量和数量的问题。

敲下面:历史反记录作为下降的证明

在将经济模式从国家计划转变为市场条件后,机床行业陷入了深刻的危机。 由于普遍的经济冲击,机床的主要消费者 - 机器制造企业的需求下降。 与此同时,在企业,员工失去了资格,脱去生产设施,没钱了。

零年来,俄罗斯机床工业的痛苦仍在继续。 主要制造商破坏和折叠无利可图的项目。 其中一个例子是Ordzhonikidze莫斯科工厂,其前商业中心所在地。

最低点是危机后的2009年,当时制造的机器数量达到了历史最低水平。 据粗略估计,到目前为止,40机床企业已经停止运转 - 约占俄罗斯全部制造商的四分之一。 幸存的组织处于悲惨状态。

减少机器生产:1990-2009

与此同时,在全球机床行业,设备变得更加复杂和智能化,新一代机器被开发并引进国外。 俄罗斯机床工业瘫痪造成的科技落后,形成了对外国制造商的依赖。

莫斯科工厂的前建筑物。 奥尔忠尼基泽

政府一直关注2007行业的衰落。 当时的Denis Manturov是工业和能源部(工业和贸易部的前身)的副部长,First表示在俄罗斯建立机床工具的想法。 据推测,名为“Rosstankoprom”的公司将合并工业企业的国有资产,以创建一个“集合点”,之后私人生产者将自愿加入其结构。

与此同时,工业和能源部的一个工作组宣布打算在斯坦金大学的基础上建立一个国家工程中心,斯坦金大学的任务包括进行研发以克服技术滞后,并向有兴趣升级生产设施和其他智力过程的私人业主提供信息和分析援助。

斯坦金工程中心很快在2008年开业。 根据Manturov工作组的概念发展,第一个状态结构RT机械工程出现了一段时间 - 在2009年。 在2013的基础上,Rostec创建了Stankoprom,一个“俄罗斯机床工业的系统集成商”。

和以前一样,它不会起作用

在解释政府的行动并说明组建系统集成商的重点之前,请考虑当时的行业状况。

其缺点是俄罗斯企业在改变的经济和组织条件下生产的新机床的盈利能力较低:在2007,专家杂志写道,关于80%的企业收入是旧设备的维修和现代化。

事实上,在计划经济时期,机床工厂存在于封闭的生产周期中 - 设备的大部分组件都是在企业内部制造的。 由于1990的技术飞跃,这种组织模式变得过于昂贵。

全球机床行业的领导者以这样一种方式重新格式化行业,即当地的能力中心从事高科技部件的生产。 因此,一家公司生产电主轴,另一家生产旋转头,第三家使用滚珠丝杠齿轮,第四种系统开发CNC系统。 最终,最后阶段的公司只能从成品零件组装机器。

在俄罗斯,事实证明没有人合作,没有任何东西可以组装机器。 现代组件基础实际上没有制作。 反过来,“祖父”机器对潜在买家的兴趣越来越少。

用于铣床的电主轴

CNC监视器

电动数控机床

行业危机的一个副作用是俄罗斯产品名声不好:在进口和本地设备之间进行选择,消费者更倾向于选择第一种。 用经济学家的语言来说,这被称为不利的需求预测。

此外,机床工厂的经理,销售人员和营销专家的工作提出了问题。 但值得注意的是,他们不得不应对高科技设备制造商和中国倾销的压力。

让我们再加上影响所有俄罗斯工业家的新人员涌入的问题,以及17%级企业的高贷款率 - 我们对21世纪下半叶机床工业的代表性有所了解。

俄罗斯私营公司不想投资拯救这个行业,对于外国人来说,当时根本就没有理由。 对局势的影响力仍然只与国家有关。

启动状态机机制

政府在几十年后开始采取行动。 除了建立工程中心和首次尝试建立国有企业外,2011的工业和贸易部还制定了一个振兴该行业的概念性计划。 它被称为“2011-2016年的国内机床工具和工具行业的发展”。 五年计划的资金达到26十亿卢布。

该计划的目标是为大规模生产竞争性设备创造条件,为其生产组织生产场地,以及建立系统集成商。

臭名昭着的集成商需要在组件库的生产者社区之间建立合作链,以及在这个或机床工具命名法中研究客户的需求。 向客户交付成品是集成商的任务。

国家公司Rostec承诺监督一个名为Stankoprom的集成商,工业和贸易部副部长Gleb Nikitin后来在接受Kommersant采访时称其为“来自该州的代理人”。

在2017中,Stankoprom结构包括研究中心,工程结构和生产设施的公司。 此外,集成商拥有生产设施和设备,控股租赁给机床制造商,特别是Savelovsky机械制造厂。 2月,特维尔地区政府的新闻服务部门报告说,该工厂收到军方工业家的一揽子订单,金额为900百万卢布。

机器生产“Savelovsky机床厂”

保护主义措施已成为国家的另一个工作领域。 我们正在谈论今年2月2011通过的关于禁止国防工业企业购买外国设备的政府决议,其代价是俄罗斯类似物的国家。 据工业和贸易部称,那些年来俄罗斯机床市场的进口量达到了90%。 同年,2011推出了一项使国防工业现代化的计划,预计由于企业设备更新,订单增长将会增加。

尽管如此,随着发达国家之间科技差距的进一步扩大,保护主义和国家参与者的建立毫无意义。 为了纠正这种情况,国家从国家计划中投入了10亿卢布用于研究和开发。

此外,该计划还包括通过直接购买技术开发进口机床技术,发展与外国制造商的合作关系以及外国生产在俄罗斯的本地化。 为此,政府宣布在该国的几个地区建立机床集群:在乌拉尔,乌里扬诺夫斯克,罗斯托夫和利佩茨克地区,以及圣彼得堡和鞑靼斯坦。

本地化的刺激很快就结出了果实。 日本公司Okuma在叶卡捷琳堡与俄罗斯公司Pumori合资成立,他们的同胞Takisawa在Kovrov开设了一个装配厂,Ace制造系统来到了Perm地区,而来自捷克共和国的Azov-Kovosvit。

政府的战略是首先刺激外国投资者创建企业,用于从国外制造的组件组装机床,然后将生产单位的本地化纳入俄罗斯。

9月,2016将俄罗斯制造商的地位分配给其中一家“外国”企业,即工业和贸易部乌里扬诺夫斯克的德日DMG-MORI:其机器的70%部件由国内供应商生产。

设备生产Ulyanovsk企业DMG-MORI

在2013,推出了“机床制造”项目 - 将车里雅宾斯克州,圣彼得堡理工大学的两家生产企业和工程“波罗的海工业公司”联合起来的概念。 合作伙伴创建了一个名为FORT的俄罗斯机器品牌,拥有自己的命名线。

最后,在Sterlitamak机床厂的基础上,围绕斯坦控股巩固了一些国内企业。 “斯坦”一直包括科洛姆纳,梁赞,伊万诺沃和莫斯科的制造商。

机床生产:2009-2016

但是,不要恭维自己。 据生产数控设备的Balt-System公司副总监Andrei Kostenko称,2016的俄罗斯企业生产了大约250自动化机器,这是一个非常低的数字。 但同样,在俄罗斯,2013生产的133数控机床,几乎是其两倍。

政府每年都会增加对该行业的资助。 因此,在2015中,预算的额外拨款在1,5年度达到2016十亿卢布 - 已经达到2,7十亿。工业和贸易部预计,最终2020中的外国机器进口量将减少到58%(在2013中,这个数字是88%)。

今年3月,2017工业和贸易部副部长瓦西里奥斯马科夫表示,今年夏天,该部将向政府发送新的战略,以促进该行业向2030的发展。 该文件的重点是“组件和组件的开发,现在非常缺乏”。 奥斯马科夫也没有排除对国防企业的部分重新分析,这些企业可能根据新计划从事机床及其零部件的制造。

不是万里无云。 谁和什么批评?

尽管政府做出了努力,但悲观主义经常在机床界流传,而俄罗斯企业的声誉仍然模棱两可。 对客户和生产设备供应商进行的交叉调查使人们有可能了解阻碍行业更加动态发展的因素。

来自圣彼得堡防务工厂阿森纳的门户对话者希望保持匿名,批评了持有“斯坦”机床的“女儿们”的状态。 据他介绍,伊万诺沃工厂长期没有生产新产品,在展会上展示同样的机器,梁赞企业处于低迷状态。

在伊凡诺沃机床厂,他们同意这一评论。 “工厂实际上没有用。我们找到投资者,是的。我相信,只有这些投资者在一年半的时间内摧毁了一家独特的企业。从1 12月2014开始,工厂在Stan LLC的支持下推出了两台机器。人们来到工厂,但没有工作“ - 告诉军方。该公司的射频源,由于显而易见的原因,也选择保持匿名。

与此同时,Stan Holding将United Shipbuilding Corporation列为其主要供应商。 在南加州大学的新闻服务中,关于该国最高科技设备的问题回答了以下问题:“根据俄罗斯联邦工业和贸易部关于将产品归属于俄罗斯联邦制造的产品的立场,例如,科洛姆纳重型机床厂的机器”。

造船商还表示,今年9月在科洛姆纳举行的2016会议上,南加州大学和斯塔纳的总工程师举行了会议,双方签署了一项关于互动的联合协议。

“Mill”记者Voennoe.RF的新闻服务解释了该公司 - 设备市场上最着名的参与者的批评。 据控股代表称,Stana的产品占据了俄罗斯机床工业的一半。

设备生产集团“斯坦”

除管理外,还有其他漏洞。 Voennoe.RF的对话者之一,拥有20年经验的机器操作员 - CNC操作员,他说他认为俄罗斯计算机辅助设计系统和其他“软”设计系统没有竞争力。

保持相关和人员问题。 Simbirsk机床厂商务总监Tatyana Valova指出,培养新一代合格工程师需要时间。

“技术大学现在是研究生工程师,是的。但是专家必须先来到工厂并在他开始理解某些事情之前在那里工作5-6。理论是一回事,实践是另一回事,”Tatiana Valova认为。 她称之为另一个问题的习惯是工作的年轻人来工厂立即要求高薪,而没有适当的经验和水平。 据她说,除了财务方面,没有其他动力可以为年轻一代在企业工作。

Tatyana Valova指出,财务上成功的生产正在投入自己的资金来吸引年轻人。 但是,这个国家的企业数量并不像我们想要的那么多。

另一位专家指出,并非所有俄罗斯企业都能参与国家计划,尤其是机床工具优惠贷款计划 - 对参与者的要求过高。 不幸的是,Simbirsk机床厂不符合这些要求。

乍一看,这些要求总的来说是公平的,因为我们讨论的是企业的财务稳定性,市场前景和项目的生产稳健性。 但是有一个恶性循环,就像吸引人员的情况一样:专家不去工厂,因为工资不合适,工资也没有提高,因为没有足够的工程师来开展认真的项目。 这里和那里:只允许财务稳定的生产者参与该计划,但如何在没有优惠贷款的情况下实现这种稳定性? 只有通过与整合的机床结构合并,公司才能摆脱僵局。

其他行业代表确认,在国家计划之外,对机床制造商的贷款发放率非常高。

“积分?是的,我能说什么。我们似乎在”银行之下“工作,好像所有事情都是专门为此而组织的,弗拉基米尔机床厂的营销部门说。”百分比取决于您贷款的时间长度。它超过平均水平。 16%中的值“。

该公司表示,即使参与研发也不能保证减少制成品之间的技术差距。 该工厂的代表强调说:“直到官僚程序开始,我们将要做的很多工作都已经过时了。”

2015年度机床制造商的财务状况(根据信息和分析服务“Kommersant Karoteka”)

*目前运营的Savelovsky机床厂是作为法人实体15 September 2016成立的。 表中的数据是指其前身。

**对于Kovrov机电工厂,数据为2016一年。 除机床外,该公司的产品系列还包括移动机器人系统和液压系统。

对军事工业家说的一句话

2月初,Baltiysky Zavod正式推出价值约100百万欧元的创新意大利机器Spirit 6。 这个例子清楚地表明了国防和造船业对先进工业设备的需求。 但有什么建议吗?

消费者提出的大多数问题都是由于国内机床技术水平不足造成的。 例如,加里宁格勒“Yantar”营销部门负责人Ilya Panteleev注意到,并非所有俄罗斯机器的能力都符合造船厂的需求。

“这主要是关于大型和高精度的夹具镗床,它在生产过程中占有特殊的地位。这种精度可以通过捷克,德国和任何其他设备实现,国产机器尚无法提供。我想要俄罗斯设备的整体水平通过我们的机床制造商的努力,类似的计划提高了一步,“他说。

反过来,苏霍伊飞机制造公司技术开发部主任Igor Krasilich告诉Voennoe.RF,他正在等待开始开发国内五坐标高性能设备,该设备具有大尺寸工作台,高主轴转速高达24000 rpm和一系列选项。

由Makino MAG3.EX制造的五轴铣床

在阿穆尔造船厂,在回答Voennoe.RF关于“机床行业存在问题的位置”的问题时,据报道这些是数控机床。 由于造船厂的新闻服务解释,由于技术能力不足,俄罗斯设备无法满足工厂的需求。

匍匐整合是企图打破战略僵局

“在所有有问题的领域,问题现在正在解决。我们相信我们将全部解决这些问题,”行业杂志Stankoinstrument的副主编Sergey Novikov与Voennoe.RF的编辑人员分享。

该专家说,现在业界正在积极讨论在MSTU Stankin的基础上建立联邦机械工具建设科学,工程和技术支持中心的想法。 假设该中心将包括部门机构和生产者本身。

“最终,该中心的活动应该以特定先进设备的发布结束,”诺维科夫说,并补充说该项目仍处于概念化和发展阶段。

如果我们对正在进行的整合过程不屑一顾,我们可以假设我们将看到智力和生产资源进一步整合到一个公共 - 私人有机体中,工业和贸易部作为中枢神经系统。

确认本论文和Denis Manturov的声明,即在2017结束时,“Stan”公司将包括另外五家工厂。

请注意,10多年来在政府工作方面的技术差距已经部分减少。 当然,还不可能谈论它完全克服。 尽管如此,一些俄罗斯制造商和结构“智囊团”已经开始掌握高端组件节点并建立自己的能力和资本。

MSTU“STANKIN”参加国际展览会“Technoforum-2016”

虽然步伐远未达到最佳水平,但该行业已经开始复苏。 此外,我们可以假设中期的行业整合中心将吸收该公司,其中至少仍然是一些有吸引力的资产。

机床行业的主要趋势是俄罗斯零部件制造商的地位缓慢但肯定会加强。 “我们的CNC屏幕及其组件,如驱动器,电缆和传感器占据了市场的60%。西门子和Fanuc正在关注我们,”Balt-System的副总监Andrei Kostenko说道,“最近我们也掌握了软件CNC软件。“

但是,专家指出,Balt-System生产的70-75%产品正在由旧技术的国防企业进行升级,只剩下四分之一的组件安装在新机器上。

考虑到行业的前景,您需要了解未来对机器的需求。 联合造船公司的报刊服务部门Voennoe.RF表示,主要加工能力的技术改造已经处于最后阶段。

“我们的主要任务是有时间创造必要数量的制作,以确保2016的预计订单,”三年前工业和贸易部副部长Gleb Nikitin说。 可以说,“主要任务”仅部分执行。

另一方面,正如材料一开始所提到的,德米特里·梅德韦杰夫宣布了一项新的大规模计划,用于开发2018-2025年的军事工业综合体。 该计划可能会刺激对机器产品的需求。

给予和信誉良好的营销人员BusinesStat适度乐观的预测。 他们分析了俄罗斯机床市场的需求和需求。 根据他们的估计,在2017中,市场对机器的需求将会恢复,而在2018中,7,9-13,6%的销售额将会全面增长。 根据2020的结果,机床的销售量将达到数千台20,07。

“现在世界上有一个有趣的趋势 - 不是出售机器,而是出售他们的工作时间。例如,这是由日本公司Mazak完成的。他们将机器投入生产,工作,公司支付工时,”他谈到了实验实践Stankoinstrument杂志副主任谢尔盖·诺维科夫说:“与此同时,房东可以远程监控他的情况,并在必要时进行维修。我想我们也会来这里。”

Voennoe.RF发现,第一次尝试将日本租赁机器的做法转变为俄罗斯现实已经取得了成功。 如上所述,“Stankoprom”向“Savelovsky机床制造厂”租赁设备 - 控股公司总经理Dmitry Kosov告诉编辑人员。 可以合理地假设,未来集成商不仅将这种商业模式用于特维尔企业,还将其与其他工厂一起使用。

尽管存在行业中存在的问题,上述事实表明该行业正在崛起。 如果当前的趋势继续下去,例如资金,政府的关注,研发的有目的的工作以及制造商开发新的组件节点,俄罗斯机床工业将在今年增加2022的竞争力并增加产量。

这并不意味着俄罗斯机器将超越所有类似物,征服了全球市场。 然而,已经创造了机床工业进一步发展的条件 - 很可能五年之内,来自国防企业的知识渊博的对话者将不再悲伤地回答有关俄罗斯机床质量和数量的问题。

信息